Въведение

На 4 юли 2019 Законът за данъците върху стоките и услугите задължително от 1 септември 2019 въвежда задължението за докладване в електронен документ, който се състои от Стандартна декларация за ДДС на файла за проверка с регистри (JPK_V7M). Заявен нов електронен документ съдържа и ДДС Records (набор от информация за покупки и продажби, което е резултат от ДДС записи на предприемач за даден период), както и декларация по ДДС (ДДС – 7 и безседмска декларация). Задължението се прилага към отчетите период, започващ от 1 октомври 2020. От тази дата данъкоплатците решават ДДС ще се изисква ежемесечно изпращане на JPK_V7M до крайния срок, който е подходящ за подаване на декларация, т. е. до 25-то число на месеца след ДДС период.

Преглед

Тази статия обяснява как да настроите и работите с Dynamics AX 2012 R3 , за да съобщите за JPK_V7M (тук и по-нататък "JPK_VDEK").

Статията е съставена от три части:

-

Настройка описва как да подготвите AX 2012 R3, за да съобщите за JPK_VDEK.

-

Отчет Generation – описва стъпките за бизнес потребител, за да генерира XML файл в JPK_VDEK формат (JPK_V7M (1)).

-

Реализация подробни данни – предоставя допълнителна информация за изпълнението на отчетите за определени сценарии, като например разделно отчитане на плащане и други.

Настройка

За да подготвите AX 2012 R3, за да съобщите JPK_VDEK трябва да направите следната настройка:

-

Експортиране ресурсен файл

-

Настройка Изходящи портове

-

Импортиране на XSD схема

-

Настройка Кодове на отчети

-

Настройка маркери за главни данни

Експортирай ресурсния файл

Отворете AOT > ресурси, изберете AifOutboundPortReportVDEK_PL, изберете " експортиране " в менюто с десния бутон и задайте папка, в която да запишете XSLT файл.

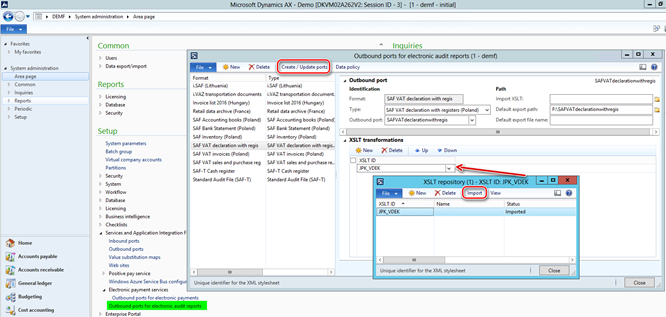

Настройка на изходящи портове

Отваряне на системата за администриране на > за Инсталиране > услуги Рамка за интегриране на приложения > Изходящи портове за електронна отчети за проверкащракнете върху бутона "Създаване/актуализиране на портове". Като резултат, нова "SAF ДДС декларация с Regis" формат на "SAF ДДС ще бъде създадена декларация с регистри (Полша).

Импортиране от XSLT файл, записан в предишната стъпка, и добавяне на "JPK_VDEK" като XSLT трансформация за новия формат.

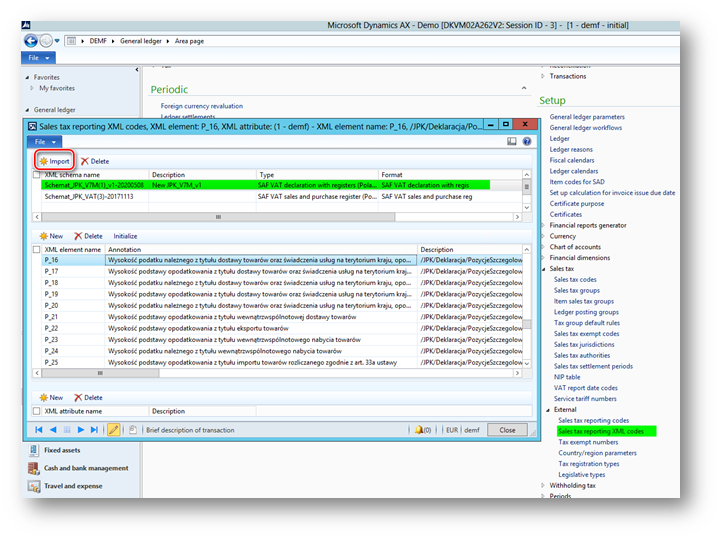

Импортиране на XSD схема

Преди да започнете да импортирате новата "SAF ДДС декларация с регистрира "XSD схема към AX, трябва да я изтеглите директно от правителствения уеб сайт и Запиши го на място.

Отваряне на > за инсталиране > продажби в главна счетоводна книга данъчни > външни > XML кодове за отчитане на продажби, щракнете върху " Импортиране " в прозореца с действия и изберете XSD файла, записан предварително от правителствен уеб сайт.

Задаване на тип = "SAF ДДС декларация с регистри (Полша)"; формат ="SAF ДДС декларация с Regis"за новосъздадена линия за "SAF ДДС декларация с регистри" XSD схема. Когато Импортирането е готово, ще намерите всички етикети на отчета с техните анотации от файла със схемата.

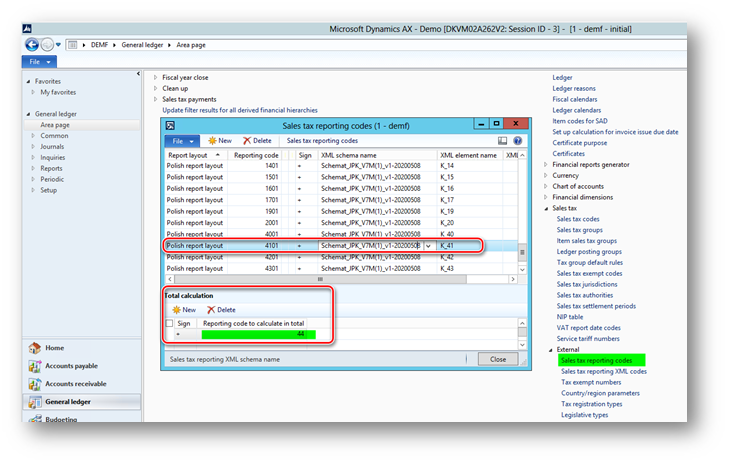

Код за отчитане на настройка

Отваряне на > за инсталиране > продажби в главна счетоводна книга данъчни > външни > код за отчитане на данъчните продажби, Добавяне на нови съобщаване за кодове с оформление на отчета = "Оформление за полски доклад" за новата "SAF Декларация за ДДС с отчет за регистрите.

Например:

|

Код за отчитане |

Име на XML схема |

Име на XML елемент |

Код за отчитане, за да се изчисли общо |

|

1001 |

Schemat_JPK_V7M(1)_v1 |

K_10 |

10 |

|

1101 |

Schemat_JPK_V7M(1)_v1 |

K_11 |

11 |

|

… |

Schemat_JPK_V7M(1)_v1 |

… |

… |

|

3101 |

Schemat_JPK_V7M(1)_v1 |

K_31 |

32 |

|

3201 |

Schemat_JPK_V7M(1)_v1 |

K_32 |

33 |

|

3301 |

Schemat_JPK_V7M(1)_v1 |

K_33 |

36 |

|

3401 |

Schemat_JPK_V7M(1)_v1 |

K_34 |

37 |

|

3501 |

Schemat_JPK_V7M(1)_v1 |

K_35 |

38 |

|

3601 |

Schemat_JPK_V7M(1)_v1 |

K_36 |

39 |

|

4001 |

Schemat_JPK_V7M(1)_v1 |

K_40 |

43 |

|

4101 |

Schemat_JPK_V7M(1)_v1 |

K_41 |

44 |

|

4201 |

Schemat_JPK_V7M(1)_v1 |

K_42 |

45 |

|

4301 |

Schemat_JPK_V7M(1)_v1 |

K_43 |

46 |

|

4401 |

Schemat_JPK_V7M(1)_v1 |

K_44 |

47 |

|

4501 |

Schemat_JPK_V7M(1)_v1 |

K_45 |

48 |

|

4601 |

Schemat_JPK_V7M(1)_v1 |

K_46 |

49 |

|

4701 |

Schemat_JPK_V7M(1)_v1 |

K_47 |

50 |

Например:

Добавяне само на тези XML елементи, които трябва да бъдат събрани от данъци транзакции с кодове за отчитане.

Маркери за инсталиране за главни данни

Тази част от настройката е конкретна за JPK_VDEK.Има някои елементи в JPK_VDEK отчетните стойности, които трябва да съобщаване за допълнителни характеристики на фактурите като специфични маркери:

|

Име |

Име EN |

Име PL |

Описание на EN-US |

Описание com |

|

GTU_01 |

Предлагане на алкохолни напитки |

Dostawa napojów alkoholowych |

Предоставите алкохолни напитки – етилов алкохол, бира, вино, ферментирали напитки и междинни продукти, както е определено в разпоредбите за акцизните сборове |

Dostawa napojów alkoholowych - alkoholu etylowego, piwa, wina, napojów fermentowanych i wyrobów pośrednich, w rozumieniu przepisów o podatku akcyzowym |

|

GTU_02 |

Стоки по чл. 103 елемент 5aa |

Dostawa towarów, o których mowa w чл. 103 Уст. 5aa |

Доставка на стоките, упоменати в чл. 103 елемент 5aa на Акта |

Dostawa towarów, o których mowa w чл. 103 Уст. 5aa ustawy |

|

GTU_03 |

Предоставите на отоплително масло |

Dostawa oleju opałowego |

Предоставите масло за отопление по смисъла на разпоредбите за акциза и смазочни масла, други масла с кодове по КН от 2710 19 71 до 2710 19 99; изключва продукти с код по КН 2710 19 85 (бели масла, течен парафин) и пластмасови греси, попадащи под код по КН 2710 19 99, смазочни масла от CN код 2710 20 90, смазочни препарати със заглавие 3403 по КН, с изключение на пластмасови смазочни материали на това заглавие |

Dostawa oleju opałowego w rozumieniu przepisów o podatku akcyzowym Oraz olejów smarowych, pozostałych olejów o kodach CN OD 2710 19 71 do 2710 19 99, z wyłączeniem wyrobów o kodzie CN 2710 19 85 (oleje białe, parafina ciekła) Oraz smarów plastycznych zaliczanych do Kodu CN 2710 19 99, olejów smarowych о kodzie CN 2710 20 90, preparatów smarowych objętych pozycją CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją |

|

GTU_04 |

Предоставите на тютюневи изделия |

Dostawa wyrobów tytoniowych |

Предоставите тютюневи изделия, сух тютюн, течност за електронни цигари и иновационни продукти по смисъла на разпоредбите за акцизната такса |

Dostawa wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów elektronicznych wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym |

|

GTU_05 |

Доставка на отпадъците |

Dostawa odpadów |

Доставка за отпадък – само тези, които са посочени в точка 79-91 от приложение 15 към Акта |

Dostawa odpadów-wyłącznie określonych w poz. 79-91 załącznika Nr 15 do ustawy |

|

GTU_06 |

Предоставите на електронни устройства |

Dostawa urządzeń elektronicznych |

Предоставите на електронни устройства, както и части и материали за тях, само посочено в точка 7-9, 59-63, 65, 66, 69 и 94-96 от приложение 15 към Акта |

Dostawa urządzeń elektronicznych Oraz części i materiałów do nich, wyłącznie określonych w poz. 7-9, 59-63, 65, 66, 69 i 94-96 załącznika Nr 15 do ustawy |

|

GTU_07 |

Предоставите на превозни средства |

Dostawa pojazdów |

Предоставите на автомобили и авточасти само с кодове по КН 8701-8708 и CN 8708 10 |

Dostawa pojazdów Oraz części samochodowych о kodach wyłącznie CN 8701-8708 Oraz CN 8708 10 |

|

GTU_08 |

Доставка за благородни и алкални метали |

Dostawa metali szlachetnych oraz nieszlachetnych |

Доставка на благородни и алкални метали – само тези, които са посочени в точка 1-3 от приложение 12 към Актът и в т. 12-25, 33-40, 45, 46, 56 и 78 от приложение 15 към Акта |

Dostawa metali szlachetnych Oraz nieszlachetnych-wyłącznie określonych w poz. 1-3 załącznika Nr 12 do ustawy Oraz w poz. 12-25, 33-40, 45, 46, 56 i 78 załącznika Nr 15 do ustawy |

|

GTU_09 |

Предоставите на лекарства и медицински устройства |

Dostawa leków oraz wyrobów medycznych |

Предоставите лекарства и медицински устройства – лекарствени продукти, храни за специфична хранителна употреба и медицински устройства, покрити от известието задължението по чл. 37av раздел 1 от Акта от 6 септември 2001 -Фармацевтично законодателство (дневник на законите на 2019, т. 499, както е изменено) |

Dostawa leków oraz wyrobów medycznych - produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych, objętych obowiązkiem Zgłoszenia, o którym mowa w Art. 37av Уст. 1 ustawy z dnia 6 września 2001 r. -Prawo farmaceutyczne (DZ. U. z 2019 r. poz. 499, z późn. zm.) |

|

GTU_10 |

Предоставите на сгради |

Dostawa budynków |

Предоставите на сгради, конструкции и терени |

Dostawa budynków, budowli и gruntów |

|

GTU_11 |

Осигуряване за услуги – газови емисии |

Świadczenie usług w-gazów cieplarnianych |

Осигуряване услуги в обхвата на прехвърляне на квоти за емисии на парникови газове посочено в Акта от 12 юни 2015 за емисиите на парникови газове търговска система за квоти (дневник на законите на 2018, позиция 1201 и 2538 и на 2019 елементи 730, 1501 и 1532) |

Świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w Ustawie z dnia 12 czerwca 2015 r. o системен handlu uprawnieniami do emisji gazów cieplarnianych (DZ. U. z 2018 r. poz. 1201 i 2538 Oraz z 2019 r. poz. 730, 1501 и 1532) |

|

GTU_12 |

Осигуряване на нематериални услуги |

Świadczenie usług o charakterze niematerialnym |

Осигуряване на нематериални услуги – Ексклузивно: консултиране, счетоводство, юридически, мениджмънт, обучение, маркетинг, главни управления, реклама, пазар и публичен изследване на мнението, в областта на научноизследователската работа и разработките |

Świadczenie usług o charakterze niematerialnym-wyłącznie: doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, фирма centralnych (ръководител офиси), reklamowych, badania rynku i opinii publicznej, w zakresie badań naukowych i rozwojowych |

|

GTU_13 |

Транспорт услуги и управление на място за съхранение |

Usług transportowych i gospodarki magazynowej |

Осигуряване за транспортни услуги и управление на място за съхранение – секция H PKWiU 2015 Symbol ex 49,4, ех 52,1 |

Świadczenie usług transportowych i gospodarki magazynowej-Sekcja H PKWiU 2015 Symbol ex 49,4, ех 52,1 |

|

SW |

Поръчка по пощата продажба |

Sprzedaży wysyłkowej |

Доставка като част от продажбата по пощата от територията на страната, посочена в в арт. 23 от Акта |

Dostawa w ramach sprzedaży wysyłkowej z terytorium kraju, o której mowa ш чл. 23 ustawy |

|

EE |

Телекомуникационни услуги |

Usług telekomunikacyjnych |

Осигуряване за телекомуникации, излъчване и електронни услуги, посочени в колекция. 28k на Акта |

Świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w колекция. 28k ustawy |

|

TP |

Връзки между купувача и доставчика |

Istniejące powiązania między nabywcą dokonującym |

Съществуващите връзки между купувача и доставчика на стоките или доставчика на услуги по чл. 32 секция 2, точка 1 от Акта |

Istniejące powiązania między nabywcą dokonującym dostawy towarów lub usługodawcą, o których mowa w Art. 32 Уст. 2 PKT 1 ustawy |

|

TT_WNT |

Вътрешна общност придобиване като част от сделка с три страни |

Wewnątrzwspólnotowe nabycie w ramach transakcji trójstronnej |

Вътрешна общност придобиване на стоки от втория най-данъчнозадължен човек като част от сделка с три страни под опростената процедура, посочена в глава XII, глава 8 от Акта |

Wewnątrzwspólnotowe nabycie towarów dokonane Przez drugiego w kolejności podatnika ДДС w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdziale 8 ustawy |

|

TT_D |

Доставка за стоки извън Полша като част от thri сделка |

Dostawa towarów поса terytorium kraju w ramach transakcji trójstronnej |

На доставка на стоки извън територията на страната от втория платец по ДДС под тристранна транзакция под опростената процедура, посочена в глава 8 от раздел XII на ЗДДС |

Dostawa towarów поса terytorium kraju dokonana Przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdziale 8 ustawy |

|

MR_T |

Туризъм услуги, обложени на базата на поле |

Usług turystyki opodatkowane Na zasadach marży |

На предоставяне на туристически услуги, обложени на базата на марж в съответствие с арт. 119 на Акта |

Świadczenie usług turystyki opodatkowane Na zasadach marży zgodnie z Art. 119 ustawy |

|

MR_UZ |

Втора ръка стоки, картини, антики |

Towarów używanych, dzieł sztuki, antyków |

Предоставите за стоки втора употреба, произведения на изкуството, колекционерски предмети и антикварни предмети, с данъци върху основата на поле в съответствие с чл. 120 на Акта |

Dostawa towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków; opodatkowana Na zasadach marży zgodnie z Art. 120 ustawy |

|

I_42 |

Митническите процедура 42 (импортиране) |

Procedury celnej 42 (импортиране) |

Вътрешна общност доставка на стоките след вноса на тези стоки под митническа процедура 42 Импортиране |

Wewnątrzwspólnotowa dostawa towarów następująca PO imporcie tych towarów w ramach procedury celnej 42 (импортиране) |

|

I_63 |

Митническите процедура 63 (импортиране) |

Procedury celnej 63 (импортиране) |

Вътрешна общност доставка на стоките след вноса на тези стоки под митническа процедура 63 Импортиране |

Wewnątrzwspólnotowa dostawa towarów następująca PO imporcie tych towarów w ramach procedury celnej 63 (импортиране) |

|

B_SPV |

Трансфер по чл. 8a алинея 1 от ЗДДС |

Трансфер z чл. 8a. 1 ustawy |

Трансфер на ваучер за еднократна употреба, направен от данъкоплатец, действащ от свое име, обложени в съответствие с чл. 8a алинея 1 от Акта |

Трансфер bonu jednego przeznaczenia dokonany Przez podatnika działającego ние własnym imieniu, opodatkowany zgodnie z чл. 8a. 1 ustawy |

|

B_SPV_DOSTAWA |

Стоки услуги, за които се отнася Ваучерът за еднократна употреба (член 8a алинея 4 от ЗДДС) |

Dostawa towarów Oraz świadczenie usług (чл. 8a. 4 ustawy) |

Предоставите на стоки и предоставяне на услуги, за които Ваучерът за еднократна употреба се отнася за данъчнозадължено лице, което е издало ваучера, в съответствие с член 8a член 4 от Акта |

Dostawa towarów Oraz świadczenie usług, których dotyczy Bon jednego przeznaczenia Na rzecz podatnika, który wyemitował Bon zgodnie z Art. 8a. 4 ustawy |

|

B_MPV_PROWIZJA |

Посредничеството услуги на ваучери за много предназначение |

Usług pośrednictwa o transferu bonu różnego przeznaczenia |

Осигуряване за посреднически услуги и други услуги, свързани с прехвърлянето на ваучери за много цели, обложени в съответствие с чл. 8 б, параграф 2 от Act |

Świadczenie usług pośrednictwa Oraz innych usług dotyczących transferu bonu różnego przeznaczenia; opodatkowane zgodnie z Art. 8 б. 2 ustawy |

|

ZakupVAT_Marza |

Въвеждане Поле ДДС |

Podatek VAT-marża |

На суми за покупки на стоки и услуги, закупени от други данъчнозадължени лица за директни ползи за туристите и за стоки втора употреба, произведения на изкуството, предмети за колекционери и антикварни предмети, свързани с данъци върху продажбите на базата на маржин в съответствие с чл. 120 от ЗДДС |

Kwota nabycia towarów i usług nabytych OD innych podatników bezpośredniej Korzyści turysty, Także nabycia towarów używanych, dzieł sztuki; przedmiotów kolekcjonerskich i antyków związanych зе sprzedażą opodatkowaną Na zasadzie marży zgodnie z Art. 120 ustawy |

|

P_65 |

Дейности споменато в чл. 122 |

Czynności о, których mowa 122 ustawy |

На данъкоплатецът е извършил описаните в чл дейности. 122 от ЗДДС. Данък освобождаване за доставката, вноса и закупуването на инвестиционно злато. |

Podatnik wykonywał w okresie rozliczeniowym czynności, o których mowa w Art. 122 ustawy |

|

P_67 |

Данък намаляване на отговорността |

Obniżenie kwoty zobowiązania podatkowego |

На данъчни облекчения от данъчно облекчение, споменато в чл. 108d на ЗДДС |

Podatnik korzysta z obniżenia zobowiązania podatkowego, o którym mowa ш чл. 108d ustawy |

|

Импортиране |

Импортиране |

Импортиране |

Наименование относно данъка върху получените доставки за вноса на стоки, включително вносът на стоки, обложени в съответствие с чл. 33 а от ЗДДС |

Oznaczenie dotyczące podatku naliczonego z tytułu importu towarów, w Tym importu towarów rozliczanego zgodnie z Art. 33 а ustawy |

|

РП |

Фактура издадено на разписката по чл. 109 сек. 3d |

Faktura, о, której mowa 109 Уст. 3D ustawy |

Фактура издадено на разписката, спомената в чл. 109 сек. 3D от ЗДДС |

Faktura, о, której mowa 109 Уст. 3D ustawy |

|

РО |

Вътрешен обобщен документ |

Dokument zbiorczy wewnętrzny |

Вътрешен обобщен документ, включващ продажби от касови регистри |

Dokument zbiorczy wewnętrzny zawierający sprzedaż z Каш rejestrujących |

|

MK |

Фактура посочена към чл. 21 |

Faktura колекция. 21 |

Фактура издадено от данъчнозадължено лице, което е доставчик на стоки или услуги и което има избран е методът за осчетоводяване на парични средства, зададен в чл. 21 от ЗДДС |

Faktura wystawiona Przez podatnika będącego dostawcą lub usługodawcą, który wybrał metodę kasową rozliczeń określoną w Art. 21 ustawy |

|

VAT_RR |

Фактура отнесен към чл. 116 |

Faktura ДДС RR, чл. 116 |

ДДС фактура по чл. 116 от ЗДДС |

Faktura VAT RR, o której mowa w Art. 116 ustawy |

|

WEW |

Вътрешен документ |

Dokument wewnętrzny |

Вътрешен документ |

Dokument wewnętrzny |

Тези маркери могат да бъдат дефинирани за целите на отчитането в зависимост от данни за данъчните транзакции. Данните за сделка трябва да бъдат достатъчни, за да се дефинират стойности на тези елементи. Настройка на данъчни кодове за продажби, данъчни групи и артикули данъчни групи за продажби или използвайте клиенти и доставчици на групи или клиенти и доставчици за Осигурете достатъчно информация, за да разграничите данъчните транзакции за всички маркери въведена в JPK_VDEK. AX 2012 R3 позволява да се настройват маркери за следните неща: главни данни:

|

Маркер |

Данъчни кодове за продажби |

Данъчни групи за продажби |

Данъчни групи за продажби на артикул |

Всички клиенти |

Групи клиенти |

Всички доставчици |

Групи доставчици |

|

GTU_01 |

X |

|

X |

X |

X |

|

|

|

GTU_02 |

X |

|

X |

X |

X |

|

|

|

GTU_03 |

X |

|

X |

X |

X |

|

|

|

GTU_04 |

X |

|

X |

X |

X |

|

|

|

GTU_05 |

X |

|

X |

X |

X |

|

|

|

GTU_06 |

X |

|

X |

X |

X |

|

|

|

GTU_07 |

X |

|

X |

X |

X |

|

|

|

GTU_08 |

X |

|

X |

X |

X |

|

|

|

GTU_09 |

X |

|

X |

X |

X |

|

|

|

GTU_10 |

X |

|

X |

X |

X |

|

|

|

GTU_11 |

X |

|

X |

X |

X |

|

|

|

GTU_12 |

X |

|

X |

X |

X |

|

|

|

GTU_13 |

X |

|

X |

X |

X |

|

|

|

|

|

|

|

|

|

|

|

|

SW |

X |

X |

X |

X |

|

|

|

|

EE |

X |

X |

X |

X |

|

|

|

|

TP |

X |

X |

X |

X |

|

|

|

|

TT_WNT |

X |

X |

X |

X |

|

|

|

|

TT_D |

X |

X |

X |

X |

|

|

|

|

MR_T |

X |

X |

|

|

|||

|

MR_UZ |

X |

X |

|

|

|||

|

I_42 |

X |

X |

X |

X |

|

|

|

|

I_63 |

X |

X |

X |

X |

|

|

|

|

B_SPV |

X |

X |

X |

X |

|

|

|

|

B_SPV_DOSTAWA |

X |

X |

X |

X |

|

|

|

|

B_MPV_PROWIZJA |

X |

X |

X |

X |

|

|

|

|

|

|

|

|

|

|

|

|

|

P_65 |

X |

X |

X |

X |

X |

X |

X |

|

P_67 |

X |

X |

X |

X |

X |

X |

X |

|

|

|||||||

|

ZakupVAT_Marza |

X |

X |

|||||

|

|

|||||||

|

I MP |

X |

X |

X |

X |

|||

|

|

|||||||

|

Sprzedaży_FP |

X |

X |

X |

X |

X |

||

|

Sprzedaży_RO |

X |

X |

X |

X |

X |

||

|

Sprzedaży_WEW |

X |

X |

X |

X |

X |

||

|

|

|||||||

|

Zakupu_MK |

X |

X |

X |

X |

X |

||

|

Zakupu_VAT_RR |

X |

X |

X |

X |

X |

||

|

Zakupu_WEW |

X |

X |

X |

X |

X |

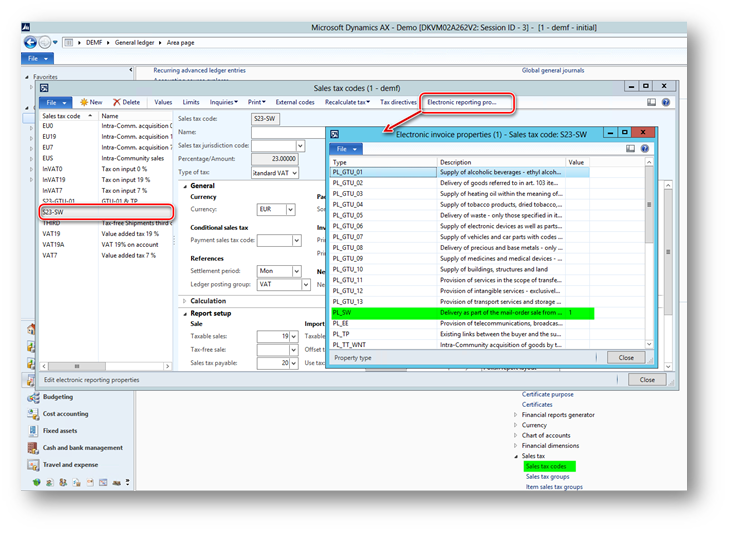

За да настроите маркери за главни данни, използвайте електронно отчитане Бутонът ' ' свойства ' ' в прозореца с действия за всеки формуляр на главните данни. За например, за да настроите маркери за данъчните кодове за продажбите:

-

Отваряне на " Общи" > Настройка > продажби > кодове за данък върху продажбите формуляра и изберете данъчния код, за който искате да настроите маркери.

-

Щракнете върху Бутонът ' ' свойства ' ' в лентата на задачите за тези маркери, които трябва да бъдат докладвани за всички транзакции с този данък код

Ако искате да зададете маркери специално за други налични главни данни, използвайте същия бутон за формулярите на други главни данни в един и същ начин.

По време на генерирането на JPK_VDEK отчет системата анализира цялата настройка при условие че маркерът е дефиниран за някои от главните данни, свързани с определени фактура, фактурата ще бъде маркирана с този маркер.

Настройката на маркерите може да се въвежда или променя по всяко време, дори след осчетоводяване на транзакция. Уверете се, че настройката на маркера е актуална и правилно отразяват казуса за JPK_VDEK преди генериране на отчети.

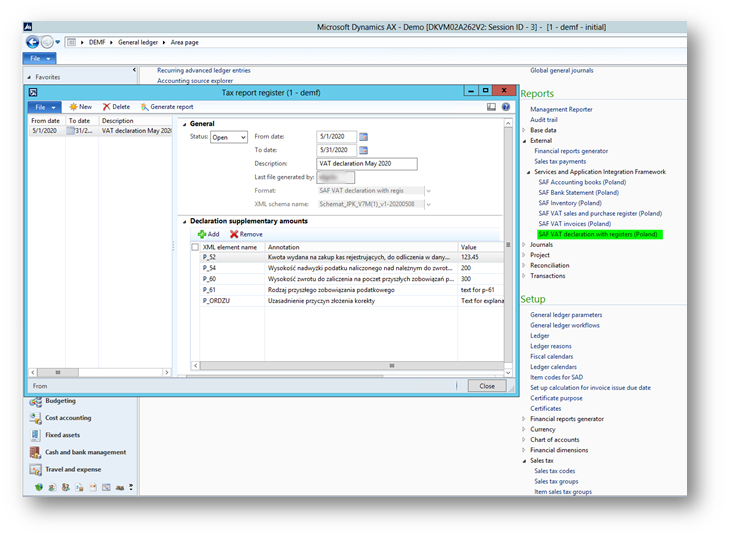

Генериране на отчет

За да генерирате отчет на JPK_VDEK, отворете > за счетоводствоОтчети > външни > услуги и приложение Рамка за интегриране > SAF ДДС декларация с регистри (Полша) формуляра, щракнете върху бутона Създай в екрана с действия и попълнете полетата.

Описание на полетата:

|

Име на поле |

Описание |

|

От дата |

Указване на първата дата от периода на отчитане. |

|

Към днешна дата |

Указване на последната дата от периода на отчитане. |

|

Описание |

Задайте описание на отчета. Това описание не е включено в отчета и служи само за потребители. |

|

Последен файл, генериран от |

Това поле е поле автоматично от системата. Всеки път, когато генерира се отчет това поле е попълнено с потребителския ИД. |

|

Формат |

Изберете SAF ДДС декларация с Regis"формат, който сте задали за JPK_VDEK по време на инсталирането. Записване на информацията за разрешаване на "име на XML схема" поле. |

|

Име на XML схема |

Изберете името на XML схемата, което сте импортирали по време на стъпката "Импортиране на XSD схема" на инсталиращата програма. Записване на информацията за разрешаване на "декларация за допълнителни суми"Fast TAB. |

В раздела "декларация за допълнителни суми" и Задайте стойности за някои от следните елементи на декларацията, която може да поискате да съобщите за следното:

|

Име |

Описание (EN) |

Описание (пл.) |

|

P_39 |

Цяло число, което не е отрицателно цифри: 14 Стойността на излишъка на въвеждане ДДС върху изходния ДДС, преместен от предишен период. |

Wysokość nadwyżki podatku naliczonego NAD należnym z poprzedniej deklaracji |

|

P_49 |

Цяло число, което не е отрицателно цифри: 14 Изразходваната сума при покупката парични регистри, които трябва да бъдат приспаднати през даден период, като се намали стойността на изходен ДДС Стойността, зададена в P_49 не може да се > P_38 P_48. Ако P_38-P_48 <= 0, тогава ще би трябвало да показва 0. |

Kwota wydana Na zakup Каш rejestrujących, do odliczenia w danym okresie rozliczeniowym pomniejszająca wysokość podatku należnego |

|

P_50 |

Цяло число, което не е отрицателно цифри: 14 Размерът на данъците, покрити от изоставяне на колекция P_50 не може да се > P_38-P_48 -P_49. Ако P_38 P_48 P_49 < 0 => P_50 = 0. |

Wysokość podatku objęta zaniechaniem poboru |

|

P_52 |

Цяло число, което не е отрицателно цифри: 14 Изразходваната сума при покупката парични регистри, които трябва да бъдат приспаднати в дадения период и да бъдат върнати даден период за разчет или увеличаване на размера на входящия данък, който трябва да бъде прехвърлено към следващия период за разчет Ако P_48 > = P_38 или размер на ползите за закупуване на зърнени култури, регистриращи се по-горе от излишъкът от данъци върху натрупани след това в P_52 се проявява оставащия размер на ползи за закупуване на зърнени култури се записват, привилегирован данъкоплатец за възстановяване или приспадане от дължимия данък за последващо плащане периоди. |

Kwota wydana Na zakup Каш rejestrujących, do odliczenia w danym okresie rozliczeniowym przysługująca do zwrotu w danym okresie rozliczeniowym lub powiększająca wysokość podatku naliczonego do przeniesienia Na następny okres rozliczeniowy |

|

P_54 |

Цяло число, което не е отрицателно цифри: 14 Количеството данъчният излишък по въвеждане трябва да бъде върнат към акаунта, определен от данъкоплатците. |

Wysokość nadwyżki podatku naliczonego NAD należnym do zwrotu Na рачунек wskazany Przez podatnika |

|

P_55 |

Възстановяване на парични средства по чл. 87 сек. 6 а от ЗДДС: 1 – да Връщане към ДДС на данъкоплатеца акаунт в рамките на 25 дни |

Zwrot Na рачунек ДДС, о którym mowa w чл. 87 Уст. 6 а ustawy: 1 – Tak Zwrot Na рачунек ДДС podatnika w Termini 25 DNI |

|

P_56 |

Възстановяване на парични средства по чл. 87 сек. 6 а от ЗДДС: 1 – да Връщане към акаунт за разчет на данъкоплатците в рамките на 25 дни |

Zwrot Na рачунек ДДС, о którym mowa w чл. 87 Уст. 6 а ustawy: 1 – Tak Zwrot на рачунек rozliczeniowy podatnika w Termini 25 DNI |

|

P_57 |

Възстановяване на парични средства по чл. 87 сек. 6 а от ЗДДС: 1 – да Връщане към акаунт за разчети на данъкоплатците в рамките на 60 дни |

Zwrot Na рачунек ДДС, о którym mowa w чл. 87 Уст. 6 а ustawy: 1 – Tak Zwrot на рачунек rozliczeniowy podatnika w Termini 60 DNI |

|

P_58 |

Възстановяване на парични средства по чл. 87 сек. 6 а от ЗДДС: 1 – да Връщане към акаунт за разчети на данъкоплатците в рамките на 180 дни |

Zwrot Na рачунек ДДС, о którym mowa w чл. 87 Уст. 6 а ustawy: 1 – Tak Zwrot на рачунек rozliczeniowy podatnika w Termini 180 DNI |

|

P_60 |

Неотрицателно цяло число, максимални цифри: 14 Размерът на възстановяването, което трябва да бъде кредитират се спрямо бъдещи данъчни пасиви |

Wysokość zwrotu do zaliczenia Na poczet przyszłych zobowiązań podatkowych |

|

P_61 |

String (1.. 240), трябва да се използва, ако Използва се P_60. Типът на бъдещия данъчен пасив |

Rodzaj przyszłego zobowiązania podatkowego |

|

P_68 |

Цяло число, което не е отрицателно цифри: 14 Размерът на корекцията на облагаемата основа, спомената в чл. 89 а сек. 1 от ЗДДС |

Wysokość korekty podstawy opodatkowania, o której mowa w чл. 89 а Уст. 1 ustawy |

|

P_69 |

Цяло число, което не е отрицателно цифри: 14 Размерът на корекцията на изходния данък. споменато в чл. 89 а сек. 1 от ЗДДС |

Wysokość korekty podatku należnego, o której mowa w чл. 89 а Уст. 1 ustawy |

|

P_ORDZU |

Низ (1.. 240) Пояснения за причините за Изпращане на коригиран ДДС рекламация |

Uzasadnienie przyczyn złożenia korekty |

Подробни данни за изпълнението

Маркер за разделено плащане (MPP)

Маркерът "MPP" е въведен в JPK_VDEK отчет и за двете регистър за продажби и покупки.

Ако фирма извършва операции, за които разделено плащане процедурата трябва да бъде приложена, трябва да се използва функцията "разделено плащане" (KB 4339927). Текущото прилагане на отчитането на маркер "MPP" се базира на KB 4339927.

Потребителят не е необходимо да прави конкретна настройка, за да получи "MPP", съобщени в JPK_VDEK, когато се използва функцията "разделено плащане". Алгоритъмът на "MPP", означена като идентификация, е следната:

-

Фактурата за продажби ще бъде маркирана с маркер "MPP", ако е бил публикуван с метод на плащане, в настройката за квадратчето за отметка "разделено плащане" е маркирано.

-

Фактурата за покупка ще бъде маркирано с маркер "MPP", ако е бил публикуван с плащане спецификация в настройката, в която "разделен" е зададено на "плащане параметър на спецификацията".

Просрочена фактура за клиент

Изисквания към бизнеса

-

<P_68> елемент на декларацията част трябва да е отчет (Ако процедурата се прилага от дружеството) размер на облагаемата база за "просрочени" фактури в периода на отчитане (транзакции осчетоводени за приспадане на ДДС за неплатени издадени фактури през 150 дни период след крайния срок на плащане)

-

<P_69> елемент на декларацията част трябва да е отчет (Ако процедурата се прилага от фирмата) размер на ДДС за "просрочени" фактури в периода на отчитане (транзакциите са осчетоводени към приспадане на ДДС за неплатени издадени фактури през периода на 150 дни след крайния срок на плащане)

-

Ако тази процедура се прилага от фирмата, "просрочен" фактури за периода, в който краен срок (150 дни), тази транзакция трябва да бъде съобщени при тип документ "wew", включително информация за Клиент от оригиналната фактура и размер с отрицателен знак "-".

-

If процедура се прилага от фирмата "платени просрочени"фактури в периода, в който са платени просрочени фактури, сделката трябва да бъде докладвана с типа документ "wew" информация за клиента от оригиналната фактура и сума с "+" положителен знак.

-

Ако "просрочени" и "платени" просрочени"транзакциите са в един и същ отчетен период: тя е позволена е да се съобщи (If процедура се прилага от фирмата) или да не се отчита и двете (заедно) в регистъра за продажби. <P_68> и <P_69> елементите на частта за декларация не се съобщават в този случай.

Поддържан сценарий за бизнес потребител в AX 2012 R3

"Просрочен клиент фактура "Сценарият е сценарий, по време на който фактура, издадена на клиент може да минава през три етапа:

-

Фактура е издадена на клиент: осчетоводяват се данъчните транзакции; фактурата е включена към JPK > Ewidencja > SprzedazWiersz , както обикновено, според данъчните настройки и маркери настройка.

-

Ако фактурата не е платена за период от 150 дни след крайния срок на плащане, дружеството може да прилага периодичната задача за просрочени вземания по ДДС (акаунти вземания > периодични > просрочени дългове > просрочени дългове по ДДС). Данък транзакциите, които са резултат от тази задача, ще бъдат отразени в JPK_VDEK отчет с: -цялата информацияза клиента от първоначалната фактура (публикувана на стъпка 1), -суми, съобщени при същите K_ * елементи, както при първоначалната фактура, но с негативен знак, -същите маркери ще се приложат като оригинала на фактурата. -<TypDokumentu> елемент ще бъде отбелязан като "wew" (вътрешен документ), -<KorektaPodstawyOpodt> маркер ще бъде приложен. Освен това суми (основна сума и данъчна сума) от тази фактура (вътрешно документ) ще бъдат включени и докладвани в P_68 и P_69 елементи на частта за деклариране на отчета.

-

Ако фактурата е публикувана на стъпка 1 и не е платена за период от 150 дни след фирма за крайна дата на плащане е приложила просрочения периодична задача по ДДС за дълг, е платена, дружеството за периода, в който е необходимо да се приложи периодичната задача "ДДС за просрочени дългове" фактурата е платена. Данъчните транзакции, произтичащи от тази задача, ще бъдат отразени в JPK_VDEK отчет с: -цялата информацияза клиента от първоначалната фактура (публикувана на стъпка 1), -суми, съобщени при същите K_ * елементи, както при първоначалната фактура с положителна знак -същите маркери ще се приложат като оригинала на фактурата. -<TypDokumentu> елемент ще бъде отбелязан като "wew" (вътрешен документ), -<KorektaPodstawyOpodt> маркер ще бъде приложен.

Суми (основна сума и сума за данъци) от тази фактура (вътрешен документ) няма да бъде включена и докладвани в P_68 и P_69 елементи на частта за деклариране на отчет.

Ако Стъпка 2 и стъпка 3 се състояха в един и същ отчетен период P_68 и P_69 елементите на частта за деклариране на отчета няма да бъдат засегнати.

Фактура за просрочен доставчик

Изисквания към бизнеса

-

Оригинален фактурите трябва да бъдат докладвани в <K_42> и <K_43> Elements за придобиване на стоки и услуги и <K_40> <K_41> елементи за придобиване на дълготрайни активи.

-

Ако в процедурата се прилага от фирмата "просрочени" фактури за периода в коя крайна дата тази транзакция трябва да се съобщи с документ "wew" Въведете включване, информация за клиента и номер на фактура от първоначална фактура и размер на ДДС с отрицателен знак за <K_46> елемент.

-

If процедура се прилага от фирмата "платени просрочени" фактури за периода за които са платени просрочени фактури, сделката трябва да се съобщи със тип документ "wew", цялата информация за клиента и номер на фактура от оригиналната фактура и размер на ДДС с "+" положителен знак <K_47> елемент.

Поддържан сценарий за бизнес потребител в AX 2012 R3

"Просрочен доставчик фактура "Сценарият е сценарий, по време на който фактура, получена от доставчик, може да преминете през три етапа:

-

Фактурата за продавача се осчетоводява: данъчните транзакции се осчетоводяват; фактурата е включена към JPK > Ewidencja > ZakupWiersz , както обикновено, в съответствие с настройката на данъчните и настройката за маркери.

-

Ако фактурата не е платена след крайния срок на плащане, дружеството може да приложи Периодична задача за просрочени дългове по ДДС (акаунти) платими > периодични > просрочени дългове > просрочени дългове по ДДС). Данък транзакциите, които са резултат от тази задача, ще бъдат отразени в JPK_VDEK отчет с: -цялата информацияза клиента от първоначалната фактура (публикувана на стъпка 1), -Размер на ДДС, отчетен в <K_46> елемент с отрицателен знак, -<TypDokumentu> елемент ще бъде отбелязан като "wew" (вътрешен документ).

-

Ако фактурата е публикувана на стъпка 1 и не е платена след фирма за крайна дата на плащане е приложила просрочения периодична задача по ДДС за дълг, е платена, дружеството за периода, в който е необходимо да се приложи периодичната задача "ДДС за просрочени дългове" фактурата е платена. Данъчните транзакции, произтичащи от тази задача, ще бъдат отразени в JPK_VDEK отчет с:-всичката информация за клиента от оригиналната фактура (публикувана на стъпка 1), -размерът на ДДС, отчетен в <K_47> елемент с положителен знак, -<TypDokumentu> елемент ще бъде маркиран като "wew" (вътрешен документ).

P_54 и {P_55, P_56, P_57, P_58}

Кога Можете да съобщите за количеството на входящия данъчен излишък за да бъдете върнати към акаунта, определен от данъкоплатците в P_54 елемент трябва също да съобщите за едно от следните полета:

-

P_55,

-

P_56,

-

P_57,

-

P_58.

Система не решава кое от тези полета искате да съобщите за P_54 Изберете по подходящ начин един от тях и задайте "1" като стойност за отчет се изпълнява правилно.

P_59

Ако зададете стойност за P_60, системата автоматично ще Съобщете за P_59 в JPK_VDEK. Не е нужно да добавяте този елемент и да задавате стойност "1" допълнително за P_60 на сума.

Информация за актуална корекция

Поддържаната актуална корекция е налична от Microsoft. Има секцията "налична актуална корекция за изтегляне" в горната част на тази статия от базата знания. Ако се сблъскате с изтеглянето на проблема, инсталирате тази спешна корекция или имате други въпроси за техническата поддръжка, обърнете се към вашия партньор или, ако е записан в план за поддръжка директно с Microsoft, можете да се свържете с техническата поддръжка за Microsoft Dynamics и да създадете нова заявка за поддръжка. За да направите това, посетете следния уеб сайт на Microsoft:

https://mbs.microsoft.com/support/newstart.aspx

Можете също да се обърнете към техническата поддръжка за Microsoft Dynamics по телефона с помощта на тези връзки за определени телефонни номера за съответната държава. За да направите това, посетете един от следните уеб сайтове на Microsoft:

Партньори

https://mbs.microsoft.com/partnersource/resources/support/supportinformation/Global+Support+Contacts

Клиенти

В специални случаи такси, които обикновено са направени за повиквания за поддръжка, могат да бъдат отменени, ако професионалист по техническата поддръжка за Microsoft Dynamics и свързани продукти прецени, че конкретна актуализация ще реши проблема ви. Обичайните разходи за поддръжка ще се приложат към всички допълнителни въпроси и проблеми, които не отговарят на условията за конкретната актуализация.

Как да се сдобиете с файловете за актуализации на Microsoft Dynamics AX

Тази актуализация е налична за ръчно изтегляне и инсталиране от центъра на Microsoft за изтегляния.

Изтегляне на актуализацията за Microsoft Dynamics AX 2012 R3

Предпоставки

За да приложите тази спешна корекция, трябва да имате един от следните продукти:

-

Microsoft Dynamics AX 2012 R3

Изискване за рестартиране

Трябва да рестартирате услугата Application Server (AOS), след като приложите актуалната корекция.