Habilitar la característica

Vaya al área de trabajo Administración de características y habilite los registros de diferencias fiscales de características por método de saldo.

Nota Este paso solo está disponible para Dynamics 365 para finanzas y operaciones]

Al habilitar la característica, los siguientes nuevos registros de impuestos están disponibles para la configuración:

Cálculo de diferencias temporales de impuestos por método de saldo

Cálculo de diferencias de impuestos constantes por método de saldo

Además de los registros fiscales existentes:

Cálculo de diferencias fiscales temporales

Cálculo de diferencias de impuestos constantes

Información general

Registro fiscal El cálculo de diferencias fiscales temporales por método de saldo tiene las siguientes fuentes:

módulo Activos fijos (Rusia)

aplazamientos

registros de impuestos para reservas de deudas malas

Esto significa que este registro de impuestos puede generar diferencias fiscales cuando:

hay saldos diferentes en los modelos de valor de activos fijos RAP e IMPUESTOS

existen diferentes saldos en los modelos de valor de aplazamiento RAP e IMPUESTOS

existen distintas reservas para deudas malas en el modelo de valor RAP e IMPUESTOS

Registro de impuestos El cálculo de diferencias fiscales constantes por método de saldo tiene las siguientes fuentes:

– registro fiscal Gastos e ingresos que no influyen en la base imponible.

Los siguientes registros fiscales no están incluidos en las fuentes de este registro fiscal (comparando con el registro fiscal Cálculo de diferencias constantes de impuestos):

- restauración de la bonificación por amortización

- se reserva para deudas malas,

esto se debe al hecho de que estos activos están formando diferencias fiscales temporales a partir de 2020.

Tenga en cuenta que puede calcular registros de impuestos existentes y recién agregados en paralelo. Se recomienda desplazarse por los nuevos registros de impuestos y generar transacciones de contabilidad para las diferencias fiscales basadas en los nuevos registros de impuestos.

Configuración

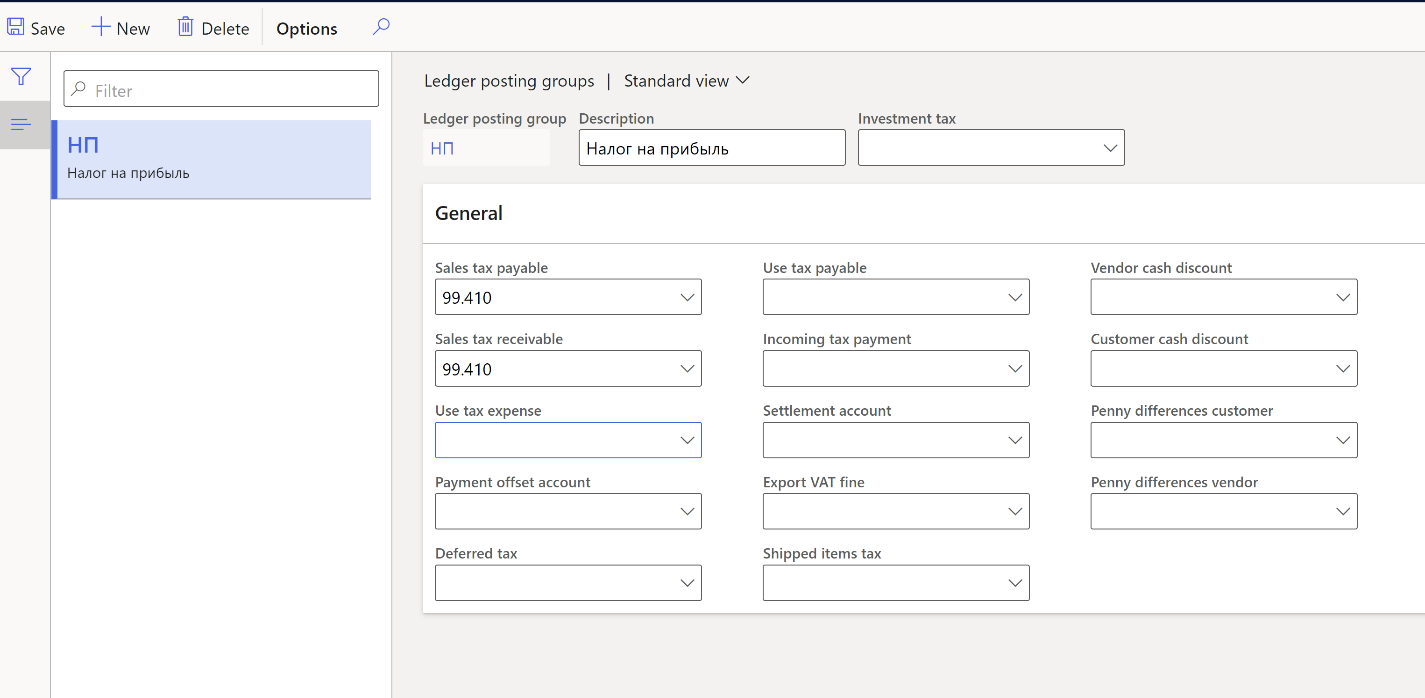

1. Configurar cuentas contables para impuestos diferidos en grupos contables de impuestos sobre beneficios (impuesto sobre las utilidades de la configuración > de impuestos>)

2. Configurar cuentas contables para compensar los impuestos diferidos en los grupos de registro de contabilidad (Impuesto sobre las ventas de la configuración > de impuestos>)

Nota: De acuerdo con las recomendaciones metodológicas de aplicación de la nueva norma contable PBU18, las empresas tienen la opción del año 2020 sobre cómo calcular el impuesto sobre los beneficios actuales: ya sea basado en datos contables o en base a la declaración de beneficios (datos contables de impuestos).

Al calcular el impuesto sobre las ganancias actuales basándose en datos contables, la contabilización contable de las diferencias fiscales temporales (DTA – activo impositivo diferido y DTL – responsabilidad fiscal diferida) debe registrarse en correspondencia con el impuesto 68.profit de la cuenta contable, igual que antes. En este caso, el registro contable de diferencias de impuestos constantes también debe registrarse en correspondencia con el impuesto 68.profit de la cuenta contable.

Al calcular el impuesto sobre las ganancias actuales basado en la declaración de impuestos sobre ganancias (datos de contabilidad de impuestos), la contabilización de contabilidad de diferencias fiscales temporales (DTA – activo impositivo diferido y DTL – responsabilidad fiscal diferida) debe registrarse en correspondencia con la cuenta contable 99. En este caso, no hay registro contable de diferencias de impuestos constantes.

La empresa debe tomar una decisión y escribirla en la directiva contable.

Si calcula el impuesto sobre las ganancias actuales basándose en datos contables, especifique la cuenta contable "68" en el campo Pagar impuestos.

Si calcula el impuesto sobre las ganancias actuales basándose en datos de declaración de beneficios, especifique la cuenta contable "99" en el campo Pagar impuestos.

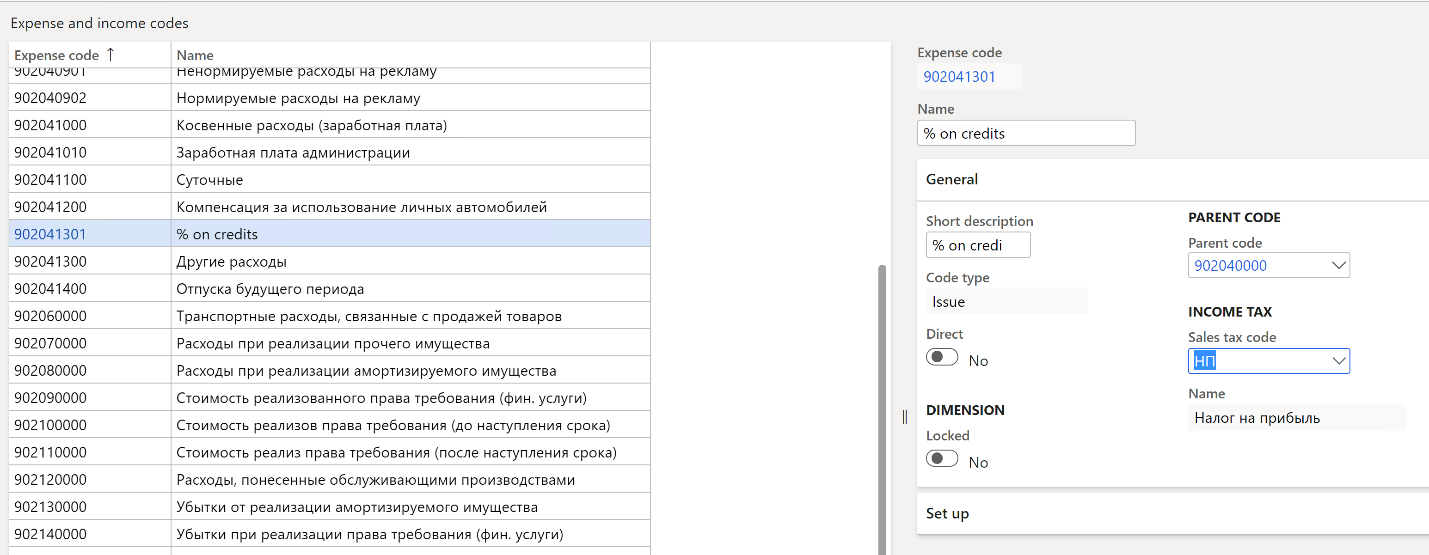

3. Configurar códigos de gastos.

Vaya a Configuración > de impuestos > códigos de impuestos >sobre beneficios. Seleccione códigos de gastos que se usen contabilizaciones de aplazamientos o que formen diferencias de impuestos constantes. Para estos códigos de gastos, especifique el código de impuesto sobre las ventas para el impuesto sobre las ganancias en el campo Código de impuestos (primero debe crear un código de impuesto sobre las ventas con un tipo impositivo igual al de los beneficios; también debe configurar el grupo de registro de contabilidad para este código de impuestos).

Nota. Este ajuste se utiliza para el cálculo de las diferencias fiscales temporales que se forman en función de los aplazamientos y también para el cálculo de diferencias de impuestos constantes.

4. Configurar los registros de impuestos.

Vaya a Registros de impuestos sobre ganancias de configuración > de impuestos.>>

Cree un registro de impuestos con Tipo de registro igual al Cálculo de diferencias fiscales temporales por método de saldo.

En la pestaña Parámetros rápido, seleccione código de impuestos para las líneas con nombre de parámetro igual a Código de impuestos para amortización fa, Código de impuestos para reservas de deuda.

Nota. Este ajuste se utiliza para el cálculo de las diferencias fiscales temporales que se forman basándose en activos fijos y reservas de deudas malas.

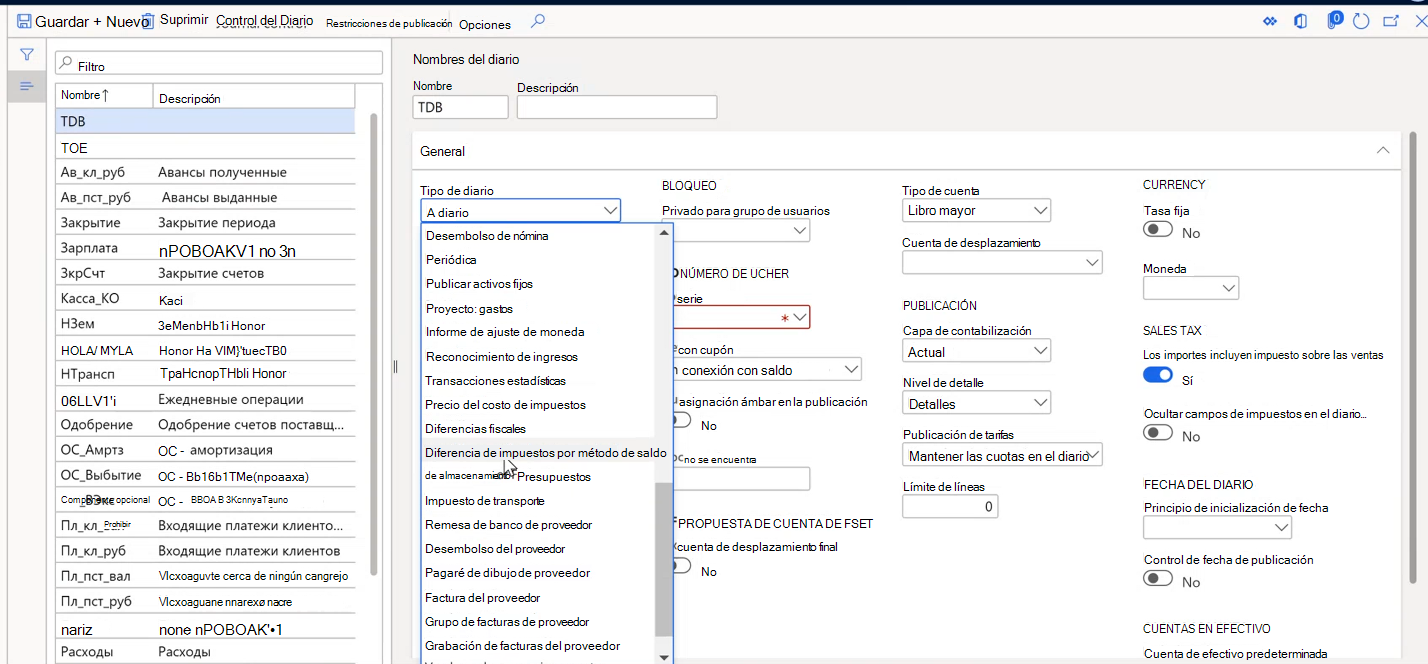

5. Vaya a Configuración >del Diario general > Nombres del diario y configure el diario para la contabilización de contabilidad de diferencias fiscales por método de saldo. Seleccione Diferencias fiscales por método de saldo en el campo Tipo de diario.

Calcular registros de impuestos

1. Cree y calcule el diario de registros de impuestos de forma habitual.

La forma de trabajar con los nuevos registros de impuestos es similar a la forma de trabajar con todos los demás registros de impuestos. Vaya al Diario de impuestos > entradas > Registro de impuestos diario. Cree un diario y calcule los registros de impuestos.

Nuevo registro de impuestos Cálculo de diferencias fiscales temporales por método de saldo contiene la misma lista de campos que el registro de impuestos existente Cálculo de diferencias fiscales temporales y también contiene nuevos campos Valor libro en contabilidad, Valor contable en la contabilidad de impuestos. Estos campos muestran el valor del saldo del bien al final del período. Campos DLA/DTL inicial y DTA/DTL muestran cantidades de DTA (activo impositivo diferido) /DTL (pasivo impositivo diferido) al principio y al final del período posteriormente. El cálculo de estas cantidades sigue los requisitos del método de saldo.

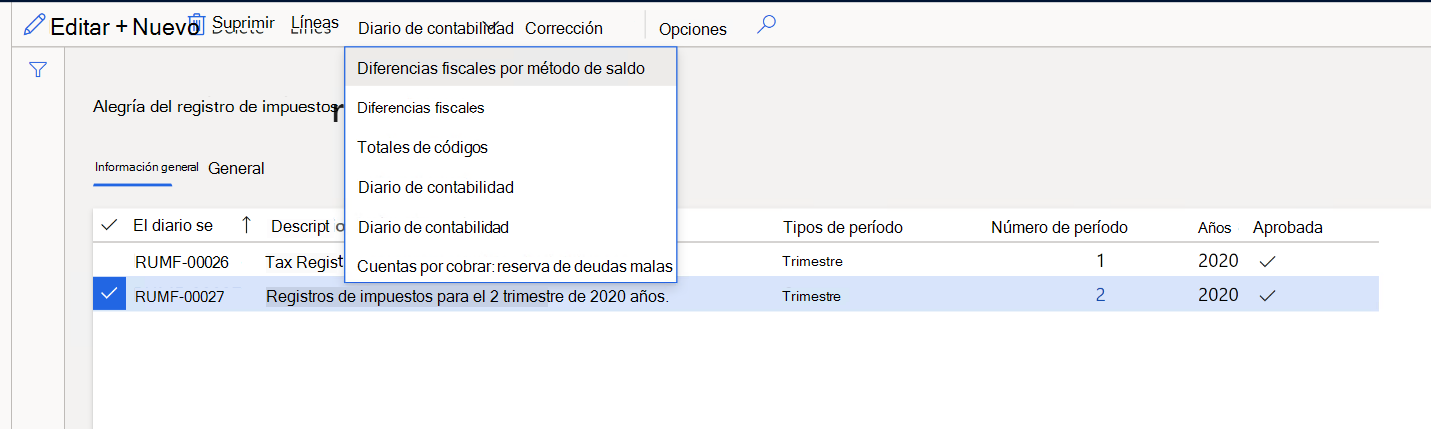

2. Crear registro contable para diferencias de impuestos

La forma de crear la contabilización de contabilidad de las diferencias fiscales por método de saldo es similar a la forma existente de crear la contabilización de contabilidad de las diferencias fiscales, pero se debe usar un nuevo elemento de menú.

Vaya al Diario de impuestos > entradas > Registro de impuestos diario. Seleccione diario y haga clic en Diferencias de impuestos del diario >contable por método de saldo.

Nota:

Si el diario de registros de impuestos no contiene registros de diferencias fiscales antiguas, el elemento de menú Diferencias fiscales del diario > contable no está disponible. Del mismo modo, si el diario de registros de impuestos no contiene nuevos registros de diferencias fiscales, el elemento de menú Método de saldo del Diario > de contabilidad no está disponible

Si el usuario ha generado un diario contable con transacciones de diferencias fiscales de un tipo (acumulación (antiguo) o método de saldo (nuevo),el segundo elemento del menú queda inactivo. Es decir, es imposible crear simultáneamente una contabilización de contabilidad para las diferencias fiscales utilizando los métodos nuevos y antiguos.