In diesem Artikel werden die Formelsyntax und die Verwendung der Funktion KURS in Microsoft Excel beschrieben.

Beschreibung

Gibt den Kurs pro 100 € Nennwert eines Wertpapiers zurück, das periodisch Zinsen auszahlt.

Syntax

KURS(Abrechnung;Fälligkeit;Satz;Rendite;Rückzahlung;Häufigkeit;[Basis])

Wichtig: Datumsangaben sollten mit der Funktion DATUM oder als Ergebnis anderer Formeln oder Funktionen eingegeben werden. Beispiel: Verwenden Sie DATUM(2008,5,23) für den 23. Mai 2008. Probleme können auftreten, wenn Datumsangaben als Text eingegeben werden.

Die Syntax der Funktion KURS weist die folgenden Argumente auf:

-

Abrechnung Erforderlich. Der Abrechnungstermin des Wertpapierkaufs. Der Abrechnungstermin des Wertpapierkaufs ist das Datum nach der Wertpapieremission, wenn das Wertpapier in den Besitz des Käufers übergeht.

-

Fälligkeit Erforderlich. Der Fälligkeitstermin des Wertpapiers. Dabei handelt es sich um den Zeitpunkt, zu dem das Wertpapier abläuft.

-

Zins Erforderlich. Der jährliche Nominalzins (Kuponzinssatz) des Wertpapiers

-

Rendite Erforderlich. Die jährliche Rendite des Wertpapiers

-

Rückzahlung Erforderlich. Der Rückzahlungswert des Wertpapiers pro 100 € Nennwert

-

Häufigkeit Erforderlich. Die Anzahl der Zinszahlungen pro Jahr. Bei jährlichen Zahlungen ist Häufigkeit = 1; bei halbjährlichen ist Häufigkeit = 2; bei vierteljährlichen ist Häufigkeit = 4.

-

Basis Optional. Der Typ, auf dessen Basis die Zinstage gezählt werden.

|

Basis |

Basis für die Zählung der Tage |

|

0 oder nicht angegeben |

USA (NASD) 30/360 |

|

1 |

Effektiv/effektiv |

|

2 |

Effektiv/360 |

|

3 |

Effektiv/365 |

|

4 |

Europa 30/360 |

Hinweise

-

Microsoft Excel speichert Datumsangaben als fortlaufende Seriennummern, damit sie in Berechnungen verwendet werden können. Standardmäßig ist der 1. Januar 1900 die Seriennummer 1 und der 1. Januar 2008 die Seriennummer 39448, da er 39.448 Tage nach dem 1. Januar 1900 liegt.

-

Das Abrechnungsdatum ist das Datum, an dem ein Käufer ein Gutschein kauft, z. B. eine Anleihe. Das Fälligkeitsdatum ist das Datum, an dem ein Gutschein abläuft. Angenommen, eine 30-jährige Anleihe wird am 1. Januar 2008 ausgegeben und sechs Monate später von einem Käufer gekauft. Das Ausgabedatum wäre der 1. Januar 2008, das Abrechnungsdatum wäre der 1. Juli 2008, und das Fälligkeitsdatum wäre der 1. Januar 2038, d. h. 30 Jahre nach dem Ausgabedatum 1. Januar 2008.

-

Abrechnung, Fälligkeit, Häufigkeit und Basis werden zu ganzen Zahlen gekürzt, indem ihre Nachkommastellen abgeschnitten werden.

-

Ist Abrechnung oder Fälligkeit kein zulässiges Datum, gibt KURS den Fehlerwert #WERT! zurück.

-

Ist Rendite < 0 oder ist Zins < 0, gibt KURS den Fehlerwert #ZAHL! zurück.

-

Ist Rückzahlung ≤ 0, gibt KURS den Fehlerwert #ZAHL! zurück.

-

Ist Häufigkeit nicht mit einer der Zahlen 1, 2 oder 4 belegt, gibt KURS den Fehlerwert #ZAHL! zurück.

-

Ist Basis < 0 oder ist Basis > 4, gibt KURS den Fehlerwert #ZAHL! zurück.

-

Ist Abrechnung ≥ Fälligkeit, gibt KURS den Fehlerwert #ZAHL! zurück.

Wichtig:

-

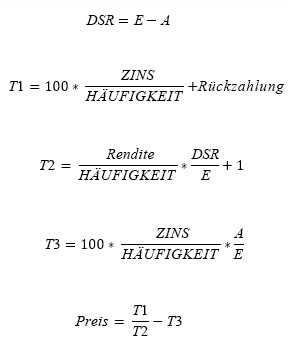

Wenn n > 1 ("n" ist die Anzahl der zwischen dem Abrechnungstermin und dem Rückzahlungstermin zu zahlenden Kupons), wird KURS wie folgt berechnet:

-

-

Wobei Folgendes gilt:

-

Wenn n = 1 ("n" ist die Anzahl der zwischen dem Abrechnungstermin und dem Rückzahlungstermin zu zahlenden Kupons), wird KURS wie folgt berechnet:

-

-

DSC = Anzahl von Tagen ab dem Abrechnungstermin des Kaufs bis zum nächsten Zinstermin (Kupontermin).

-

E = Anzahl der Tage der Zinsperiode, die den Abrechnungstermin einschließt.

-

A = Anzahl der Tage vom Beginn des Zinstermins (Kupontermins) bis zum Abrechnungstermin.

Beispiel

Kopieren Sie die Beispieldaten in der folgenden Tabelle, und fügen Sie sie in Zelle A1 eines neuen Excel-Arbeitsblatts ein. Um die Ergebnisse der Formeln anzuzeigen, markieren Sie sie, drücken Sie F2 und dann die EINGABETASTE. Im Bedarfsfall können Sie die Breite der Spalten anpassen, damit alle Daten angezeigt werden.

|

Daten |

Argumentbeschreibung |

|

|

15.02.2008 |

Abrechnungstermin |

|

|

15.11.2017 |

Fälligkeitstermin |

|

|

5,75% |

Halbjährlicher Kuponzinssatz |

|

|

6,50% |

Rendite |

|

|

100 € |

Rückzahlungswert |

|

|

2 |

Die Häufigkeit ist halbjährlich. |

|

|

0 |

Basis: 30/360 |

|

|

Formel |

Beschreibung |

Ergebnis |

|

=KURS(A2;A3;A4;A5;A6;A7;A8) |

Der Kurs des festverzinslichen Wertpapiers mit den Argumenten, die in den Zellen A2:A8 angegeben sind |

94,63 € |