소개

7 월 4 일에 상품 및 서비스의 세금에 대 한 Act는 2019 2019 년 9 월 1 일부 터의 바인딩은 다음에 보고할 의무를 도입 합니다 다음을 사용 하 여 표준 감사 파일 VAT 선언으로 구성 된 전자 문서 레지스터 (JPK_V7M). 새 전자 문서에 VAT가 포함 되어 있습니다. 레코드 (구매 및 판매에 대 한 정보 집합) 지정 된 기간에 대 한 entrepreneur의 VAT 기록 및 VAT 선언 (VAT-7 및 VAT-7K 선언). 의무는 보고에 적용 됩니다. 2020 년 10 월 1 일부 터 시작 하는 기간입니다. 이번 날짜 taxpayers 정하기 VAT 월간 JPK_V7M를 보내려면 기한을 적절 하 게 입력 해야 합니다. 선언을 제출 하는 경우 (예: VAT 뒤의 월 중 25 번째 날) 안에.

개요

이 문서에서는 Dynamics을 설정 하 고 사용 하는 방법에 대해 설명 합니다. AX 2012 R3JPK_V7M 보고 합니다 (여기에 "JPK_VDEK").

이 문서는 다음 세 부분으로 구성 되어 있습니다.

-

Setup.exe JPK_VDEK를 보고 하기 위해 AX 2012 R3을 준비 하는 방법을 설명 합니다.

-

보고서 생성 – XML 파일을 생성 하는 비즈니스 사용자 단계에 대해 설명 JPK_VDEK format (JPK_V7M (1)).

-

구현 세부 정보 – 특정에 대 한 보고 구현에 대 한 추가 정보를 제공 합니다. 분할 된 결제 보고 등의 시나리오

Setup.exe

JPK_VDEK 보고 하도록 AX 2012 R3를 준비 하려면 다음을 수행 해야 합니다. 다음 설정:

-

내보내기 리소스 파일

-

Setup.exe 아웃 바운드 포트

-

XSD 가져오기 스키마

-

Setup.exe 보고 코드

-

Setup.exe 마스터 데이터 표식

리소스 파일 내보내기

AOT > 리소스를 열고 AifOutboundPortReportVDEK_PL을 선택 합니다. 오른쪽 클릭 메뉴에서 내보내기를 선택 하 고 저장할 폴더를 지정 합니다. XSLT 파일.

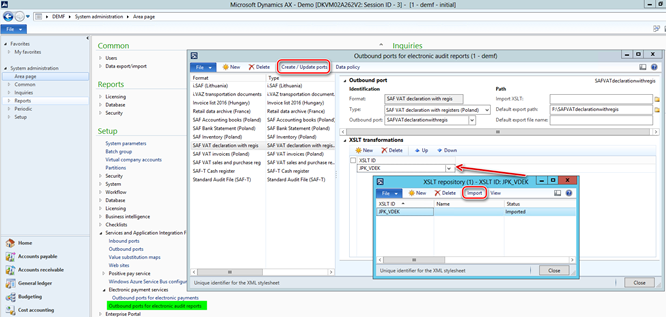

아웃 바운드 포트 설정

시스템 관리 > 설정 > 서비스를 엽니다. 및 응용 프로그램 통합 프레임 워크 > 전자에 대 한 아웃 바운드 포트 감사 보고서에서 "포트 만들기/업데이트" 단추를 클릭 합니다. 를 결과, 새로운 "SAF vat 선언, REGISvat의" 형식 " 레지스터 (폴란드) "형식이 있는 선언이생성 됩니다.

이전 단계에서 저장 한 XSLT 파일에서 가져오기 및 "JPK_VDEK" 추가 새 형식에 대 한 XSLT 변환

XSD 스키마 가져오기

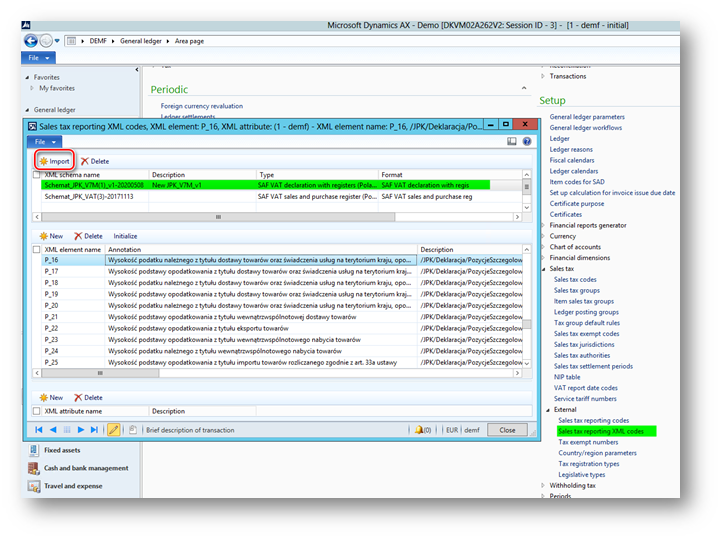

새 "SAF VAT 선언을 다음으로 가져오기 시작 하기 전에 "XSD 스키마를 AX에 등록 하 고, 정부 웹 사이트 에서 직접 다운로드 하 고 로컬에 저장 합니다.

설치 > 판매를 > 일반 회계 원장 을 엽니다. 세금 > 외부 > 판매세 보고 XML 코드, 가져오기 를 차례로 클릭 합니다. 단추를 클릭 하 고 작업 창에서 임시 저장 된 XSD 파일을 정부 웹 사이트.

Type 레지스터를 포함 하는 Type = "saf VAT 선언을 지정 합니다. (폴란드)", Format =",regis VAT 선언 "이 (가) 포함 되어 있는" SAF VAT 선언에 대 한 "XSD 스키마를 새로 만든 줄입니다. 만들면 가져오기가 완료 되 면 해당 주석이 있는 보고서의 태그가 모두 검색 됩니다. 스키마 파일에서

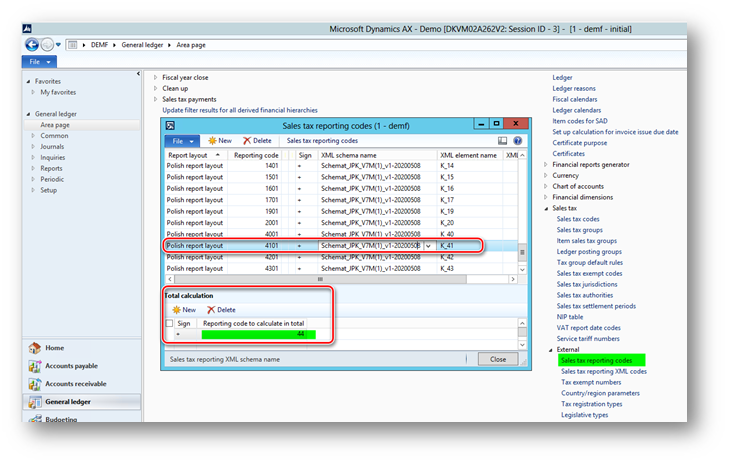

보고 코드 설정

설치 > 판매를 > 일반 회계 원장 을 엽니다. 세금 > 외부 > 판매세 보고 코드, 새 추가 보고서 레이아웃 을 사용 하는 보고 코드-새 "saf"에 대 한 "폴란드어 보고서 레이아웃" 레지스터 "보고서가 있는 VAT 선언.

예를 들면 다음과 같습니다.

|

보고 코드 |

XML 스키마 이름 |

XML 요소 이름 |

총계를 계산 하는 보고 코드 |

|

1001 |

Schemat_JPK_V7M(1)_v1 |

K_10 |

1천만 |

|

1101 |

Schemat_JPK_V7M(1)_v1 |

K_11 |

mb |

|

… |

Schemat_JPK_V7M(1)_v1 |

… |

… |

|

3101 |

Schemat_JPK_V7M(1)_v1 |

K_31 |

32 |

|

3201 |

Schemat_JPK_V7M(1)_v1 |

K_32 |

33 |

|

3301 |

Schemat_JPK_V7M(1)_v1 |

K_33 |

36 |

|

3401 |

Schemat_JPK_V7M(1)_v1 |

K_34 |

37 |

|

3501 |

Schemat_JPK_V7M(1)_v1 |

K_35 |

38 |

|

3601 |

Schemat_JPK_V7M(1)_v1 |

K_36 |

39 |

|

4001 |

Schemat_JPK_V7M(1)_v1 |

K_40 |

43 |

|

4101 |

Schemat_JPK_V7M(1)_v1 |

K_41 |

44 |

|

4201 |

Schemat_JPK_V7M(1)_v1 |

K_42 |

45 |

|

4301 |

Schemat_JPK_V7M(1)_v1 |

K_43 |

46 |

|

4401 |

Schemat_JPK_V7M(1)_v1 |

K_44 |

47 |

|

4501 |

Schemat_JPK_V7M(1)_v1 |

K_45 |

48 |

|

4601 |

Schemat_JPK_V7M(1)_v1 |

K_46 |

49 |

|

4701 |

Schemat_JPK_V7M(1)_v1 |

K_47 |

50 |

예를 들면 다음과 같습니다.

세 면에서 수집 해야 하는 XML 요소만 추가 보고 코드가 포함 되는 트랜잭션입니다.

마스터 데이터에 대 한 설정 표식

이와 설정의 일부는 JPK_VDEK에만 해당 됩니다.JPK_VDEK 보고서 값에는 다음과 같은 몇 가지 요소가 있습니다. 특정 표식으로 송장에 대 한 추가 특성을 보고 합니다.

|

성을 |

Name En |

PL 이름 |

설명 En-us-us |

설명 Pl |

|

GTU_01 |

Alcoholic 음료 제공 |

Dostawa napojów alkoholowych |

공급할 alcoholic 음료의 ethyl 음주, 맥주, 와인, fermented 음료 소비의 규정에 정의 된 중급 제품 |

Dostawa napojów alkoholowych-alkoholu etylowego, piwa, wina, napojów fermentowanych wyrobów pośrednich, w rozumieniu przepisów o podatku akcyzowym |

|

GTU_02 |

제품 아트에서 참조 합니다. 103 항목 5aa |

Dostawa towarów, o których의 w 예술. 103 ust. 5aa |

기일 미술에서 참조 하는 상품의 수입니다. 5aa의 Act 103 항목 |

Dostawa towarów, o których의 w 예술. 103 ust. 5aa ustawy |

|

GTU_03 |

공급할 난방의 석유 |

Dostawa oleju opałowego |

공급할 소비에 있는 규정의 의미 내에서의 과열 lubricating oils, 다른 oils 2710 19 71에서 2710 19 99 까지의 CN 코드 CN 코드 2710 19 85 (흰색 oils, 수냉 paraffin)를 사용 하 여 제품 제외 CN code 2710 19 99, CN의 lubricating oils에서 greases 플라스틱 코드 2710 20 90, CN 제목 3403의 lubricating 준비, 제외 이 제목의 플라스틱 lubricants |

Dostawa oleju opałowego w rozumieniu przepisów o podatku akcyzowym oraz olejów smarowych, pozostałych olejów o kodach CN od 2710 19 71 do 2710 19 99, z wyłączeniem wyrobów o kodzie CN 2710 19 85 (oleje białe, parafina ciekła) oraz smarów plastycznych zaliczanych kodu CN 2710 19 99, olejów smarowych o kodzie CN 2710 20 90, preparatów smarowych objętych pozycją CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją |

|

GTU_04 |

공급할 흡연 상품 |

Dostawa wyrobów tytoniowych |

공급할 흡연 상품, dried 흡연, 전자 기술에 대 한 액체 소비에 대 한 규정의 의미 내에 있는 혁신적인 제품 |

Dostawa wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów i wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym |

|

GTU_05 |

기일 쓰레기의 |

Dostawa odpadów |

기일 (항목 79-91의 부록 15)에 지정 된 휴지통의 |

Dostawa odpadów-wyłącznie określonych w poz. 79-91 załącznika 번호 15 do ustawy |

|

GTU_06 |

공급할 전자 디바이스의 |

Dostawa urządzeń elektronicznych |

공급할 대 한 전자 장치 뿐만 아니라 부품 및 자료에 대 한 모든 것이 독점적으로 Act 7-9, 59-63, 65, 66, 69, 그리고 부록 15의 94-96에서 지정한 항목 |

Dostawa urządzeń elektronicznych oraz części i materiałów는 nich, wyłącznie określonych w poz. 7-9, 59-63, 65, 66, 69 i 94-96 załącznika 번호 15 do ustawy |

|

GTU_07 |

공급할 차량 |

Dostawa pojazdów |

공급할 코드에 CN 8701-8708 및 CN 8708 10만 있는 차량 및 자동차 부품 |

Dostawa pojazdów oraz części samochodowych o kodach wyłącznie CN 8701-8708 oraz CN 8708 10 |

|

GTU_08 |

기일 (소중한 metals 기본) |

Dostawa metali szlachetnych oraz nieszlachetnych |

기일 (소중한 및 base metals)-부록 12의 항목 1-3에 지정 된 정보만 act 및 act 12-25, 33-40, 45, 46, 56, 부록 15의 78 |

Dostawa metali szlachetnych oraz nieszlachetnych-wyłącznie określonych w poz. 1-3 załącznika 번호 12 do ustawy oraz w poz. 12-25, 33-40, 45, 46, 56 i 78 załącznika 번호 15 do ustawy |

|

GTU_09 |

공급할 medicines 및 의료 기기 |

Dostawa leków oraz wyrobów medycznych |

공급할 medicines 및 의료 기기-medicinal 제품, foodstuffs 알림에 포함 되는 특정 nutritional 사용 및 의료 기기 미술에 대 한 의무를 참조 했습니다. 37av 섹션 1 년 9 월 6 일 2001 -Pharmaceutical 법률 (2019, 항목 499의 법률이 저널에 수정 됨) |

Dostawa leków oraz wyrobów medycznych-produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych, objętych obowiązkiem zgłoszenia, o którym의 w art. 37av ust. 1 ustawy z dnia 6 września 2001 r. -Prawo farmaceutyczne (Dz.. z 2019-poz. 499, z późn. zm.) |

|

GTU_10 |

공급할 건물의 |

Dostawa budynków |

공급할 건물, 건물, 육지 |

Dostawa budynków, budowli i gruntów |

|

GTU_11 |

공급 (서비스)-가스 방출 |

Świadczenie usług w-gazów cieplarnianych |

공급 greenhouse 가스 방출 허용 전송의 범위에 있는 서비스 greenhouse 가스 방출 12 6 월 2015의 Act를 참조 합니다. 여유 거래 시스템 (2018, 항목 1201, 2538 및/////의 법칙 저널) 2019 항목 730, 1501 및 1532) |

Świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których의 w ustawie z dnia 12 czerwca 2015 r. o systemie 수동 lu uprawnieniami do emisji gazów cieplarnianych (Dz. z.e.n.works 2018 r. poz. 1201 i 2538 oraz z 2019 r. poz. 730, 1501 i 1532) |

|

GTU_12 |

공급 무형 서비스의 |

Świadczenie usług o charakterze niematerialnym |

공급 무형 서비스 전용: 컨설팅, 회계, 법률, 관리, 교육, 마케팅, 본사, 광고, 시장, 공공 설문 조사, 과학 조사 및 개발 작업의 현장 |

Świadczenie usług o charakterze niematerialnym-wyłącznie: doradczych, księgowych, prawnych, zarządczych, szkoleniowych, marketingowych, 기업 centralnych (머리 사무실), reklamowych, badania rynku i opinii publicznej, w zakresie badań naukowych i의 ac rozwojowych |

|

GTU_13 |

운송 서비스 및 저장소 관리 |

Usług transportowych i gospodarki magazynowej |

공급 전송 서비스 및 저장소 관리-섹션 H PKWiU 2015 기호 예 49.4, ex 52.1 |

Świadczenie usług transportowych i gospodarki magazynowej-Sekcja H PKWiU 2015 기호 예 49.4, ex 52.1 |

|

소프트웨어 |

메일 순서 판매 |

Sprzedaży wysyłkowej |

기일 국가 지역에서 메일 주문 판매의 일부로, 다음을 참조 하세요. 아트 Act의 23 |

Dostawa w ramach sprzedaży wysyłkowej z terytorium kraju, o której의 w 아트. gb ustawy |

|

EE |

공급 |

Usług telekomunikacyjnych |

공급 (으)로 불리는 텔레커뮤니케이션, 브로드캐스팅 및 전자 서비스 로고. Act의 28k |

Świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych, o których의 w 로고. 28k ustawy |

|

TP |

링크 구매자와 공급자 간 |

Istniejące powiązania między nabywcą a dokonującym |

존재 상품 또는 서비스 공급자의 구매자와 공급자 간 링크 아트에서 참조 합니다. 32 섹션 2 점 1, Act |

Istniejące powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których의 w 아트. 32 ust. 2 pkt 1 ustawy |

|

TT_WNT |

커뮤니티 내 타사 거래의 일부로 서의 취득 |

Wewnątrzwspólnotowe nabycie w ramach transakcji trójstronnej |

커뮤니티 내 의 일부로 두 번째 과세 사용자가 상품을 구입 합니다. 장의 간소화 된 절차에 따라 제 3 자 거래 XII, Act의 8 장 |

Wewnątrzwspólnotowe nabycie towarów dokonane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której의 w dziale xii rozdziale 8 ustawy |

|

TT_D |

기일 비-파티 거래의 일부로 폴란드 외부의 상품 |

Dostawa towarów poza terytorium kraju w ramach transakcji trójstronnej |

경우 제 3 자 거래의 두 번째 VAT 지급인 국가 지역 외부의 상품을 제공 합니다. 간단한 절차 아래 XII 섹션의 8 장에서 참조 VAT의 작동 |

Dostawa towarów poza terytorium kraju dokonana przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której의 w dziale XII rozdziale 8 ustawy |

|

MR_T |

Tourism taxed의 여백 기반 서비스 |

Usług turystyki opodatkowane na zasadach marży |

경우 tourism 서비스 제공 taxed에 따라 여백을 기준으로 아트를 사용 합니다. Act의 119 |

Świadczenie usług turystyki opodatkowane na zasadach marży zgodnie z 아트. 119 ustawy |

|

MR_UZ |

두 번째 손 상품, 미술, antiques |

Towarów używanych, dzieł sztuki, antyków |

공급할 2 중 상품, 미술, 수집기, 아이템, antiques, taxed on의 근무 아트에 따라 여백을 기준으로 합니다. Act의 120 |

Dostawa towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowana na zasadach marży zgodnie z 아트. 120 ustawy |

|

I_42 |

세관 프로시저 42 (가져오기) |

Procedury celnej 42 (가져오기) |

커뮤니티 내 귀하의 세관 절차 42에서 상품을 배송 한 후 상품 공급 import |

Wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42 (가져오기) |

|

I_63 |

세관 프로시저 63 (가져오기) |

Procedury celnej 63 (가져오기) |

커뮤니티 내 귀하의 세관 절차 63에서 상품을 배송 한 후 상품 공급 import |

Wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63 (가져오기) |

|

B_SPV |

전송이 그림을 기준으로 합니다. VAT Act의 8a 단락 1 |

전송이 z 아트 8a ust. 1 ustawy |

전송이 자신을 대신 하 여 taxpayer 한 용도의 쿠폰 미술에 따라 taxed. Act 8a 단락 1 |

전송이 bonu jednego przeznaczenia dokonany przez podatnika działającego imieniu, opodatkowany zgodnie z 아트. 8a ust. 1 ustawy |

|

B_SPV_DOSTAWA |

제품 단일 목적의 쿠폰과 관련 된 서비스 (문서 8a VAT Act의 4 번째 단락) |

Dostawa towarów oraz świadczenie usług (아트. 8a ust. ustawy 4 개) |

공급할 단일 목적의 쿠폰을 제공 하는 서비스의 상품 및 공급 문서에 따라 쿠폰을 발행 한 과세 사용자와 관련이 있습니다. Act의 8a 단락 4 |

Dostawa towarów oraz świadczenie usług, których dotyczy, jednego przeznaczenia na rzecz podatnika, który wyemitował gozgodnie z 아트. 8a ust. 4 ustawy |

|

B_MPV_PROWIZJA |

중개 다목적 쿠폰 서비스 |

Usług pośrednictwa o 전송 u bonu różnego przeznaczenia |

공급 (으)로의 전송과 관련 된 중개 서비스 및 기타 서비스 여러 용도의 쿠폰, taxed에 따라 다양 한 기능을 사용 합니다. 8b의 단락 2 프록시로 |

Świadczenie usług pośrednictwa oraz innych usług dotyczących u bonu różnego przeznaczenia opodatkowane zgodnie z 아트. 8b ust. 2 ustawy |

|

ZakupVAT_Marza |

의견 VAT-여백 |

Podatek VAT-marża |

경우 다른 세 payers에서 구입한 상품 및 서비스 구입 량 관광객와 두 번째 상품의 직접적인 이점, 예술 작품 antiques로 연결 된 수집기의 항목과 판매 taxed 아트에 맞게 여백. VAT Act의 120 |

Kwota nabycia towarów i usług nabytych od innych podatników dla bezpośredniej korzyści turysty, także nabycia towarów używanych, dzieł sztuki przedmiotów kolekcjonerskich i antyków związanych ze sprzedażą opodatkowaną na zasadzie marży zgodnie z 아트. 120 ustawy |

|

P_65 |

동작 그림에 설명 되어 있습니다. 122 |

Czynności o których의 w 아트. 122 ustawy |

경우 세금 지급인는 미술에 언급 된 활동을 수행 했습니다. VAT의 122을 작동 합니다. 신고 제공 서비스에 대 한 면제, 투자 금의 가져오기와 구입. |

Podatnik wykonywał w okresie rozliczeniowym czynności, o których의 w art. 122 ustawy |

|

P_67 |

신고 책임 감소 |

Obniżenie kwoty zobowiązania podatkowego |

경우 세금 지급인는 미술에 언급 된 세 액의 이익 감소 혜택을 제공 합니다. 108d VAT Act |

Podatnik korzysta z obniżenia zobowiązania podatkowego, o którym의 w art. 108d ustawy |

|

Import |

Import |

Import |

소스가 상품을 가져올 때의 입력 세금에 대 한 자세한 내용, 상품 taxed 아트에 맞게 VAT의 33a Act |

Oznaczenie dotyczące podatku naliczonego z tytułu importu towarów, w tym importu towarów rozliczanego zgodnie z 아트. 33a ustawy |

|

디스플레이 |

청구 art로 영수증에 발급 했습니다. 109 초. 3d |

Fak... a, o której의 w 아트. 109 ust. 3d ustawy |

청구 그림에 언급 된 대로 영수증에 발급 되었습니다. 109 초. VAT의 3d 작동 |

Fak... a, o której의 w 아트. 109 ust. 3d ustawy |

|

RO |

내부용 요약 문서 |

Dokument zbiorczy wewnętrzny |

내부용 현금 등록기의 판매량을 포함 한 요약 문서 |

Dokument zbiorczy wewnętrzny zawierający sprzedaż z kas rejestrujących |

|

MK |

청구 reffered. 21 |

Fak... a 로고. mb |

청구 상품 또는 서비스 공급자 인 taxpayer에서 발급 하 고 미술에 지정 된 현금 회계 방법을 선택 했습니다. VAT의 21 가지 Act |

Fak... a wystawiona przez podatnika będącego dostawcą lub usługodawcą, który wybrał metodę kasową rozliczeń określoną w 아트. 21 ustawy |

|

VAT_RR |

청구 미술 참조 |

Fak... a VAT RR, 미술. 116 |

검색이 예술에서 참조 하는 송장입니다. VAT Act의 116 |

Fak... a VAT RR, o której의 w 아트. 116 ustawy |

|

WEW |

내부용 설명서 |

Dokument wewnętrzny |

내부용 설명서 |

Dokument wewnętrzny |

이러한 마커는 보고 목적에 따라 다음과 같이 정의할 수 있습니다. 세 거래 데이터. 트랜잭션 데이터는 충분히 정의할 수 있어야 합니다. 이러한 요소의 값. 판매 세금 코드, 판매세 그룹 및 항목 설정 판매 세금 그룹 또는 고객 및 공급 업체 그룹 또는 고객 및 공급 업체를 사용 하 여 모든 표식의 세금 거래를 구분 하는 데 충분 한 정보 제공 JPK_VDEK에 도입 되었습니다. AX 2012 R3에서 다음에 대 한 마커를 설정할 수 있습니다. 마스터 데이터:

|

Marker |

판매세 코드 |

판매세 그룹 |

항목 판매 세금 그룹 |

모든 고객 |

고객 그룹 |

모든 공급 업체 |

공급 업체 그룹 |

|

GTU_01 |

축 |

|

축 |

축 |

축 |

|

|

|

GTU_02 |

축 |

|

축 |

축 |

축 |

|

|

|

GTU_03 |

축 |

|

축 |

축 |

축 |

|

|

|

GTU_04 |

축 |

|

축 |

축 |

축 |

|

|

|

GTU_05 |

축 |

|

축 |

축 |

축 |

|

|

|

GTU_06 |

축 |

|

축 |

축 |

축 |

|

|

|

GTU_07 |

축 |

|

축 |

축 |

축 |

|

|

|

GTU_08 |

축 |

|

축 |

축 |

축 |

|

|

|

GTU_09 |

축 |

|

축 |

축 |

축 |

|

|

|

GTU_10 |

축 |

|

축 |

축 |

축 |

|

|

|

GTU_11 |

축 |

|

축 |

축 |

축 |

|

|

|

GTU_12 |

축 |

|

축 |

축 |

축 |

|

|

|

GTU_13 |

축 |

|

축 |

축 |

축 |

|

|

|

|

|

|

|

|

|

|

|

|

소프트웨어 |

축 |

축 |

축 |

축 |

|

|

|

|

EE |

축 |

축 |

축 |

축 |

|

|

|

|

TP |

축 |

축 |

축 |

축 |

|

|

|

|

TT_WNT |

축 |

축 |

축 |

축 |

|

|

|

|

TT_D |

축 |

축 |

축 |

축 |

|

|

|

|

MR_T |

축 |

축 |

|

|

|||

|

MR_UZ |

축 |

축 |

|

|

|||

|

I_42 |

축 |

축 |

축 |

축 |

|

|

|

|

I_63 |

축 |

축 |

축 |

축 |

|

|

|

|

B_SPV |

축 |

축 |

축 |

축 |

|

|

|

|

B_SPV_DOSTAWA |

축 |

축 |

축 |

축 |

|

|

|

|

B_MPV_PROWIZJA |

축 |

축 |

축 |

축 |

|

|

|

|

|

|

|

|

|

|

|

|

|

P_65 |

축 |

축 |

축 |

축 |

축 |

축 |

축 |

|

P_67 |

축 |

축 |

축 |

축 |

축 |

축 |

축 |

|

|

|||||||

|

ZakupVAT_Marza |

축 |

축 |

|||||

|

|

|||||||

|

I MP |

축 |

X |

축 |

축 |

|||

|

|

|||||||

|

Sprzedaży_FP |

축 |

축 |

축 |

축 |

축 |

||

|

Sprzedaży_RO |

축 |

축 |

축 |

축 |

축 |

||

|

Sprzedaży_WEW |

축 |

축 |

축 |

축 |

축 |

||

|

|

|||||||

|

Zakupu_MK |

축 |

축 |

축 |

축 |

축 |

||

|

Zakupu_VAT_RR |

축 |

축 |

축 |

축 |

축 |

||

|

Zakupu_WEW |

축 |

축 |

축 |

축 |

축 |

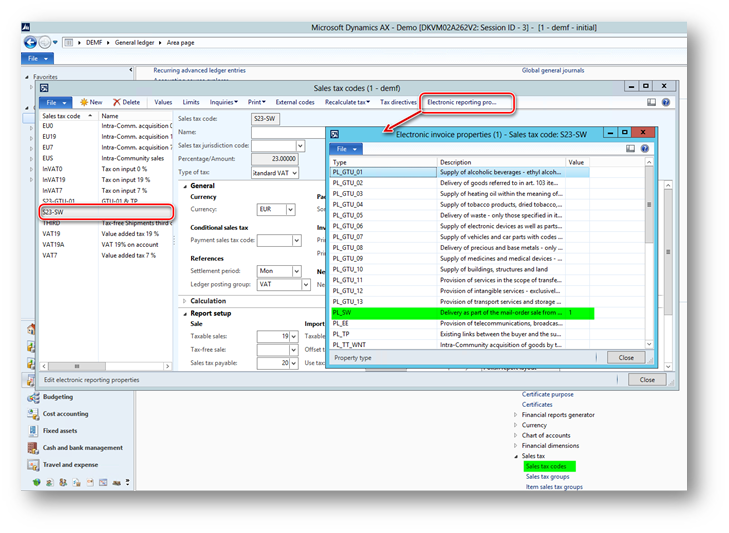

마스터 데이터에 대 한 마커를 설정 하려면 전자 보고 기능을 사용 합니다. 각 마스터 데이터 양식의 작업 창에 있는 속성 단추 용 예를 들어 판매세 코드에 대 한 설정 표식을 사용할 수 있습니다.

-

일반 열기 회계 원장 > 설정 > 판매 세금 > 판매세 코드 마커를 설정 하려는 세 코드를 폼으로 표시 하 고 선택 합니다.

-

] 작업 창의 전자 보고 속성 단추 및 ' 1 ' 설정 이 세 개의 모든 거래에 대해 보고 해야 하는 표식 코드

사용할 수 있는 다른 마커를 구체적으로 지정 하려는 경우 동일한 마스터 데이터의 다른 마스터 데이터 형식에 동일한 단추 사용 방식이.

JPK_VDEK 보고서를 생성 하는 동안 시스템에서 모든 설정을 분석 합니다. 제공 된 항목 및 if 마커가 특정 항목에 관련 된 마스터 데이터를 정의 합니다. 송장에는이 마커가 표시 됩니다.

표식의 설치는 언제 든 지 도입 또는 변경할 수 있습니다. 트랜잭션을 게시 한 후에도 마찬가지입니다. 마커 설정이 최신 상태 인지 확인 보고서 생성 이전의 JPK_VDEK에 대 한 사례를 올바르게 반영 합니다.

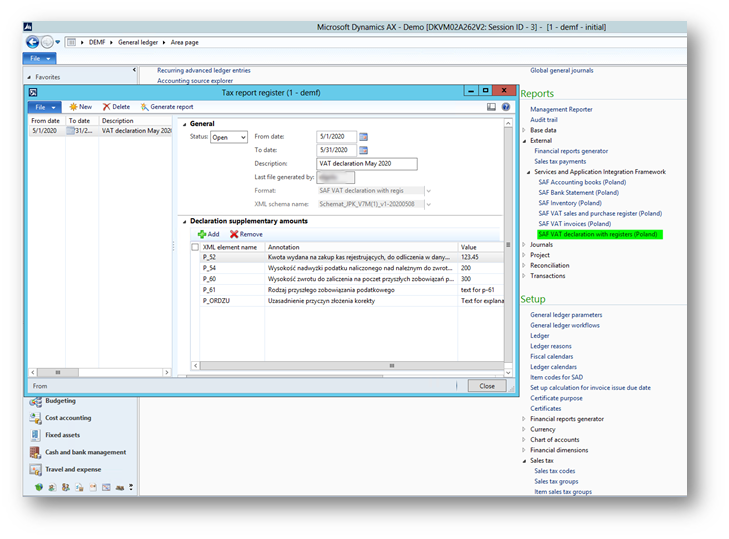

보고서 생성

JPK_VDEK 보고서를 생성 하려면 일반 회계 원장 을 엽니다 > Reports외부 > 서비스 및 응용 프로그램 > 보고서 통합 프레임 워크 > 레지스터를 포함 하는 SAF VAT 선언 (폴란드) 양식, 작업 창에서 새로 만들기 단추를 클릭 하 고 필드를 입력 합니다.

필드 설명:

|

필드 이름 |

설명 |

|

시작 날짜 |

보고 기간의 첫 번째 날짜를 지정 합니다. |

|

누계 |

보고 기간의 마지막 날짜를 지정 합니다. |

|

설명 |

보고서에 대 한 설명을 지정 합니다. 이 설명은 포함 되어 있지 않습니다. 를 사용 하 여 사용자만 보고서에 제공 합니다. |

|

마지막으로 생성 된 파일 |

이 필드는 시스템에서 자동으로 필드에 있습니다. 때마다 보고서가 생성 됨이 필드는 사용자 ID로 채워집니다. |

|

포맷할 |

"형식이 정의 되어 있는 Saf VAT 선언선택 설치 하는 동안 JPK_VDEK. "XML 스키마 이름"을 사용 하도록 정보 저장 칸. |

|

XML 스키마 이름 |

' XSD 스키마 가져오기 ' 단계에서 가져온 XML 스키마 이름 선택 설정 합니다. 사용을 위해 정보 저장 "선언 보조 양"빠른 탭 |

빠른 탭에서 "선언 보조 크기" 추가 선언의 다음 요소 중 일부에 대 한 값을 지정 합니다. 보고 해야 할 수 있습니다.

|

성을 |

설명 (En) |

설명 (Pl) |

|

P_39 |

음수가 아닌 정수, 최대 숫자: 14 입력의 과잉 값입니다. 이전 기간에서 이동한 출력 VAT에 대 한 VAT. |

Wysokość nadwyżki podatku naliczonego należnym z poprzedniej deklaracji |

|

P_49 |

음수가 아닌 정수, 최대 숫자: 14 구입에 소요 된 금액 지정 된 기간 내에 차감 되는 현금 등록기의 값을 줄일 수 있습니다. 출력 VAT P_49에 지정 된 금액 P_38-P_48 > 수 없습니다. P_38-P_48 <= 0 이면 0이 표시 되어야 합니다. |

Kwota wydana na zakup kas rejestrujących, odliczenia w danym okresie rozliczeniowym pomniejszająca wysokość podatku należnego |

|

P_50 |

음수가 아닌 정수, 최대 숫자: 14 에 게 포함 되는 세금의 금액입니다. 컬렉션의 abandonment P_50는 > P_38 P_48 없습니다. -P_49. P_38 P_48-P_49 < 0 => P_50 = 0. |

Wysokość podatku objęta zaniechaniem poboru |

|

P_52 |

음수가 아닌 정수, 최대 숫자: 14 구입에 소요 된 금액 차감 수 있도록 지정 된 기간 내에, 반환 되는 현금 등록 지정 된 정산 기간 또는 입력 금액 증가 다음 정착지 기간으로 전송 됨 P_48 > = P_38 또는 위에서 등록 한 cereals의 구매 혜택의 양 마지막으로 계산 된 후에는 P_52 매니페스트에 남아 있는 금액입니다. cereals 구매에 대 한 혜택은 다음과 같은 경우에 대 한 taxpayer 기록 됩니다. 향후 청구에 대 한 세금 지급을 정산 하거나 공제 시간. |

Kwota wydana na zakup kas rejestrujących, odliczenia w danym okresie rozliczeniowym przysługująca do zwrotu w danym okresie rozliczeniowym lub powiększająca wysokość podatku naliczonego do przeniesienia na następny okres rozliczeniowy |

|

P_54 |

음수가 아닌 정수, 최대 숫자: 14 금액 세금 지급인 지정 된 계정으로 반환 되는 입력 세의 내용 |

Wysokość nadwyżki podatku naliczonego należnym do zwrotu na rachunek wskazany przez podatnika |

|

P_55 |

은행 계좌에 대 한 환불 아트에서 참조 합니다. 87 초. VAT의 6a Act: 1-예 Taxpayer의 VAT로 돌아가기 25 일 이내 계정 |

Zwrot na (ek), o którym 의 아트. 87 ust. 6a ustawy: 1 – tak Zwrot na VAT podatnika w terminie 25 dni |

|

P_56 |

은행 계좌에 대 한 환불 아트에서 참조 합니다. 87 초. VAT의 6a Act: 1-예 다음으로 이동 25 일 이내에 taxpayer의 정착지 계정 |

Zwrot na (ek), o którym 의 아트. 87 ust. 6a ustawy: 1 – tak Zwrot na rachunek podatnika w terminie 25 dni |

|

P_57 |

은행 계좌에 대 한 환불 아트에서 참조 합니다. 87 초. VAT의 6a Act: 1-예 다음으로 이동 60 일 내 taxpayer의 정착지 계정 |

Zwrot na (ek), o którym 의 아트. 87 ust. 6a ustawy: 1 – tak Zwrot na rachunek podatnika w terminie 60 dni |

|

P_58 |

은행 계좌에 대 한 환불 아트에서 참조 합니다. 87 초. VAT의 6a Act: 1-예 다음으로 이동 180 일 내 taxpayer의 정착지 계정 |

Zwrot na (ek), o którym 의 아트. 87 ust. 6a ustawy: 1 – tak Zwrot na rachunek podatnika w terminie 180 dni |

|

P_60 |

음수가 아닌 정수, 최대 숫자: 13 환불 금액 향후 세금에 대 한 충전 |

Wysokość zwrotu do zaliczenia na poczet przyszłych zobowiązań podatkowych |

|

P_61 |

(1.240) 문자열을 사용 해야 합니다. P_60 사용 됩니다. 향후 세금 책임의 유형 |

Rodzaj przyszłego zobowiązania podatkowego |

|

P_68 |

음수가 아닌 정수, 최대 숫자: 14 의 수정 금액입니다. 그림에 언급 된 과세 기준입니다. 89a 초. VAT의 1 가지 역할 |

Wysokość korekty podstawy opodatkowania, o której의 w 예술. 89a ust. 1 ustawy |

|

P_69 |

음수가 아닌 정수, 최대 숫자: 14 의 수정 금액입니다. 출력 세금입니다. 그림에 설명 되어 있습니다. 89a 초. VAT의 1 가지 역할 |

Wysokość korekty podatku należnego, o której의 w 예술. 89a ust. 1 ustawy |

|

P_ORDZU |

문자열 (1 ~ 240) 이유 설명 수정 된 VAT 반환 제출 |

Uzasadnienie przyczyn złożenia korekty |

구현 세부 정보

나눈 결제 (MPP) 표식

"MPP" 마커가 둘 다에 대 한 JPK_VDEK 보고서에 도입 됨 영업 및 구매 등록기.

회사에서 나눈 결제에 대 한 작업을 수행 하는 경우 프로시저를 적용 하 고 "결제 나누기" 기능을 사용 해야 합니다 (KB 4339927). "MPP" 표식 보고의 현재 구현은 KB를 기준으로 합니다. 4339927.

사용자는 특정 설정 작업을 수행 하지 않아도 됩니다. "" MPP ""이 (가) "결제 나누기" 기능을 사용 하는 경우 JPK_VDEK에 보고 됩니다. 알고리즘 "MPP"의 확인 표시는 다음과 같습니다.

-

판매 송장이 표시 됩니다. 결제 방법으로 게시 한 경우 "MPP" 마커가 있으면 "결제 나누기" 확인란이 표시 됨을 설정 합니다.

-

송장 구매는 지불로 게시 한 경우 "MPP" 마커로 표시 "나누기"가 설정 되어 있는 설정의 "결제" 규정 사양 매개 변수".

지연 고객 송장

비즈니스 요구 사항

-

선언의 <P_68> 요소 부품이 보고 되어야 함 (프로시저가 회사에서 적용 되는 경우)의 금액 과세 보고 기간에 "연체" 송장에 대 한 기준 (거래 150 일 동안 payed 발급 되지 않은 송장 에 대해 공제한 VAT에 게시 했습니다. 지급 기한 이후 기간 (일)

-

선언의 <P_69> 요소 부품이 보고 되어야 함 (프로시저가 회사에서 적용 되는 경우)의 VAT 금액 보고 기간에 "연체" 송장에 대해 (다음에 게시 된 트랜잭션) 150 일 기간 동안 payed 발급 되지 않은 송장 에 대 한 공제한 VAT 지급 기한 이후)

-

회사가 "연체" 과정에 의해 적용 되는 경우 기한 (150 일) 인 기간의 청구서는 다음 거래을 해야 합니다. 다음과 같은 "Wew" 문서 형식에 대 한 정보를 보고 합니다. 최초 송장의 고객과 "-" 음수 기호를 사용한 금액

-

"Payed"이 회사에서 적용 되는 경우 기한이지난 "송장 연체 송장이 payed 된 기간" 트랜잭션은 "Wew" 문서 형식으로 보고 되어야 하며, 모든 최초 송장 및 금액에서 고객에 대 한 정보 ("+") 양수 기호.

-

"연체" 및 "payed" 인 경우 기한이 지난"거래는 같은 보고 기간 내에있습니다. 보고할 수 있음 (프로시저가 회사에서 적용 되는 경우) 또는 보고 되지 않음 (함께) Sales 등록기. <P_68> <P_69> 이 경우에는 선언 파트의 요소가 보고 되지 않습니다.

AX 2012 R3에서 지원 되는 비즈니스 사용자 시나리오

"연체 고객 송장 "시나리오는 고객에 게 송장을 발행 하는 시나리오입니다. 세 단계로 진행할 수 있습니다.

-

송장 발행 대상 고객: 세 거래 사항이 게시 됩니다. 송장이 Jpk > ewida 에 포함 됨 세금 설정 및 마커에 따라 일반적으로 SprzedazWiersz > setup.exe.

-

송장이 지급 기한 이후 150 일 동안 payed 되지 않으면 회사에서 지연 된 부채 VAT 정기 작업을 적용할 수 있습니다 (계정 미수금 > 정기 > 지연 기간 > 부채 VAT). 신고 이 작업을 수행 하는 트랜잭션은 다음을 사용 하 여 JPK_VDEK 보고서에 반영 됩니다. -모든 정보고객에 대 한 정보 원본 송장 (1 단계에서 게시 됨) -원래 송장의 경우와 동일한 K_ * 요소에서 보고 된 금액으로, 음수 기호, -같은 마커가 원래 송장에 적용 됩니다. -<Typdokumentu> 요소는 "wew"로 표시 됩니다 (내부 문서), -<KorektaPodstawyOpodt> 마커가 적용 됩니다. 더욱이이 송장의 금액 (기본 수량 및 세금) 문서)는 P_68 및 P_69 요소에 포함 되 고 보고 됩니다. 보고서의 선언 부분

-

송장이 1 단계에 게시 되 고 150 일 동안 payed 되지 않은 경우 기한 만료 날짜를 회사에 적용 한 결제 부채 VAT 정기 작업은 payed, 회사 다음 기간 동안에는 ' 연체 된 부채 VAT '의 정기 작업을 다시 적용 해야 합니다. 송장을 payed 했습니다. 이 작업이 그 결과로 반영 되는 세금 거래 JPK_VDEK 보고서: -모든 정보고객에 대 한 정보 원본 송장 (1 단계에서 게시 됨) -긍정적으로 원본 송장 에서처럼 같은 K_ * 요소에서 보고 되는 금액입니다. 등록할 -같은 마커가 원래 송장에 적용 됩니다. -<Typdokumentu> 요소는 "wew"로 표시 됩니다 (내부 문서), -<KorektaPodstawyOpodt> 마커가 적용 됩니다.

Amount (기본 금액 및 이 송장 (내부 문서)의 세금 금액)이 포함 되지 않으며 의 선언 부분에 대 한 P_68 및 P_69 요소가 보고 했습니다. 보고서.

때 2 단계와 3 단계는 동일한 보고 기간 ( P_68 및 P_69 )에 적용 되었습니다. 보고서의 선언 부분 요소에는 영향을 주지 않습니다.

지연 공급 업체 송장

비즈니스 요구 사항

-

원문 언어 구매서는 <K_42> <K_43> 요소에 보고 되어야 합니다. 상품 및 서비스 구입 및 <K_40> <고정 자산의 취득> 요소를 K_41합니다.

-

해당 하는 경우 절차는 다음 기간 동안 회사, "연체" 송장에 의해 적용 됩니다. 기한 날짜는 "Wew" 문서를 사용 하 여 보고 해야 합니다. 포함 하는 형식, 고객 및 송장 번호에 대 한 정보 최초 송장 및 "-" 음수 기호가 있는 VAT의 금액 <K_46> 요소.

-

If 프로시저 이 기간 동안 회사, "Payed 지연" 송장에 의해 적용 됩니다. 기한이 지난 송장 payed 경우 거래를 보고 해야 합니다. "Wew" 문서 유형, 고객에 대 한 모든 정보 및 최초 송장의 송장 번호와 VAT 금액을 "+"로 표시 > 요소 K_47 <양수 기호 K_47 .

AX 2012 R3에서 지원 되는 비즈니스 사용자 시나리오

"연체 공급 업체 송장 "시나리오는 공급 업체 로부터 송장을 받은 송장이 발생 하는 시나리오입니다. 다음 세 단계로 이동 합니다.

-

공급 업체 송장 게시: 세 거래 사항이 게시 됩니다. 송장이 Jpk > ewida 에 포함 됨 ZakupWiersz 은 일반적으로 세금 설정 및 표식 설정에 따라 >.

-

지급 기한 이후로 송장이 payed 되지 않으면 회사는 다음을 적용할 수 있습니다. 지연 되는 부채 VAT 정기 작업 (계정 지급 > 정기적으로 > 연체 부채 > 연체 VAT)입니다. 신고 이 작업을 수행 하는 트랜잭션은 다음을 사용 하 여 JPK_VDEK 보고서에 반영 됩니다. -모든 정보고객에 대 한 정보 원본 송장 (1 단계에서 게시 됨) <K_46> 요소에 음수 기호가 보고 된 VAT 금액 -<Typdokumentu> 요소는 "wew"로 표시 됩니다 (내부 문서).

-

송장이 1 단계에 게시 된 후 payed 되지 않은 경우 기한 만료 날짜를 회사에 적용 한 결제 부채 VAT 정기 작업은 payed, 회사 다음 기간 동안에는 ' 연체 된 부채 VAT '의 정기 작업을 다시 적용 해야 합니다. 송장을 payed 했습니다. 이 작업이 그 결과로 반영 되는 세금 거래 JPK_VDEK 보고서:- 원래 송장 (1 단계에서 게시 됨)에 있는 고객에 대 한 모든 정보, <K_47> 요소에 보고 된 VAT 금액, -<typdokumentu> 요소는 "wew" (내부 문서) 로 표시 됩니다.

P_54 및 {P_55, P_56, P_57, P_58}

때 입력 세 금액을 보고 합니다. taxpayer에서 지정한 계정으로 반환 되는 P_54 요소 또한 다음 필드 중 하나를 보고 해야 합니다.

-

P_55,

-

P_56,

-

P_57,

-

P_58.

시스템이 P_54 함께 보고할 필드 중 하나를 결정 하지 않습니다. 해당 중 하나를 적절 하 게 선택 하 고 보고서를 포함 하는 값으로 ' 1 '을 지정 합니다. 올바르게 처리 되었습니다.

P_59

P_60에 대 한 값을 지정 하면 시스템에서 자동으로 JPK_VDEK의 P_59 보고. 이 요소를 추가 하 고 ' 1 ' 값을 설정할 필요는 없습니다. 그 외에도 금액을 P_60 수 있습니다.

핫픽스 정보

Microsoft에서 지원 되는 핫픽스를 구할 수 있습니다. 이 기술 자료 문서 맨 위에는 "핫픽스 다운로드 가능"이 나와 있습니다. 이 핫픽스를 다운로드 하거나 설치 하는 데 문제가 있거나 다른 기술 지원 질문이 있는 경우 파트너에 게 문의 하거나 Microsoft에서 직접 지원 계획에 등록 한 경우 Microsoft Dynamics에 대 한 기술 지원에 문의 하 여 새 지원 요청을 만들 수 있습니다. 이렇게 하려면 다음 Microsoft 웹 사이트를 방문 하세요.

https://mbs.microsoft.com/support/newstart.aspx

국가별 전화 번호에 대 한 이러한 링크를 사용 하 여 전화로 Microsoft Dynamics에 대 한 기술 지원에 문의할 수도 있습니다. 이렇게 하려면 다음 Microsoft 웹 사이트 중 하나를 방문 하세요.

파트너나

https://mbs.microsoft.com/partnersource/resources/support/supportinformation/Global+Support+Contacts

고객

특별 한 경우 Microsoft Dynamics 및 관련 제품에 대 한 기술 지원 전문가가 문제를 해결 하는 것으로 판단 되는 경우 지원 통화에 대 한 일반적 비용이 취소 될 수 있습니다. 특정 업데이트로 해결할 수 없는 추가 지원 질문과 문제에는 일반 지원 비용이 적용 됩니다.

Microsoft Dynamics AX 업데이트 파일을 구하는 방법

이 업데이트는 Microsoft 다운로드 센터에서 수동으로 다운로드 하 고 설치할 수 있습니다.

전제 조건

이 핫픽스를 적용 하려면 다음 제품 중 하나가 설치 되어 있어야 합니다.

-

Microsoft Dynamics AX 2012 R3

다시 시작 요구 사항

핫픽스를 적용 한 후 AOS (응용 프로그램 개체 서버) 서비스를 다시 시작 해야 합니다.