Resumo

TCS na venda de mercadorias

Este documento aborda a funcionalidade da cobrança de Imposto na Origem (TCS) na venda de mercadorias. Esse recurso descreve como fazer a configuração básica para a dedução do TCS na venda de mercadorias, calcular TCS em transações de um cliente ou em um grupo de clientes, TCS na transação quando um cliente não tiver número PAN, etc.

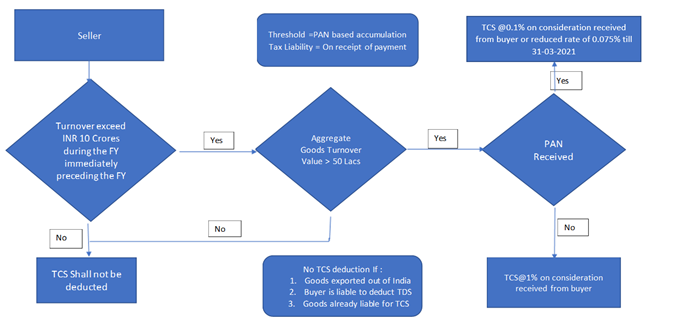

De acordo com a seção 206C (1H) O TCS deve ser coletado no momento do recebimento do pagamento de um cliente em relação à consideração de vendas. Quando o vendedor receber o valor do TCS de pagamento, será debitado para a conta provisória e creditado à conta a pagar do TCS. Ao postar fatura, o valor do TCS será postado na conta de pagamento provisório e adicionado ao valor da fatura

- Outro aspecto importante desse recurso é que, se vários clientes tiverem o mesmo número PAN, o valor da transação acumulada será levado para comparar com o limite limite para determinar a elegibilidade da transação para dedução do TCS.

O valor base da dedução do TCS:

A circular de vide CBDT nº 17, datada de 30.09.2020, esclareceu que, como a coleta é feita sobre o recebimento do valor da consideração da venda, não é necessário fazer nenhum ajuste por conta dos impostos indiretos, incluindo o GST, para a cobrança do imposto sob essa disposição. Assim, o TCS é necessário para ser coletado na consideração de venda inclusive do GST.

Em retenção, o usuário do grupo tributário tem a opção de incluir o componente GST Tax e Os Encargos a serem incluídos no valor base do cálculo do TCS.

Acumulação baseada em PAN de transação de vários clientes:

No caso do TCS na dedução "venda de mercadorias" do TCS será feito com base no número PAN. Se vários clientes tiverem o mesmo número PAN, todas as transações executadas por clientes diferentes que têm o mesmo PAN serão acumuladas e comparadas com o limite de limite prescrito pelo governo.

O usuário tem a opção de acumular o limite de compra com base no número PAN de fornecedores como clientes. No entanto, o acúmulo ocorrerá com base no fornecedor ou cliente em uma entidade jurídica. O acúmulo de entidade jurídica do Inter ficará fora do escopo.

O ponto da cobrança de impostos

De acordo com a interpretação do TCS sobre as vendas de mercadorias u/s 206C (1H), o imposto deve ser coletado no momento do recebimento". É esclarecido pela lei que o TCS sobre vendas de mercadorias será coletado quando o pagamento real for recebido pelo vendedor.

No entanto, para coletar TCS na venda de mercadorias, o vendedor precisa levantar a fatura de venda, incluindo a quantidade de TCS, conta nos livros como um passivo TCS mesmo no sentido real de que não é pago. Mesmo que o valor do TCS seja debitado ao comprador, a responsabilidade na Seção 206C (1H) não surge até o momento em que o valor é coletado. Para atender a esse requisito, a nova opção "Responsabilidade fiscal sobre pagamento" é adicionada em "Grupo fiscal de retenção".

Ao marcar esse sistema de opções, ativará o campo "conta provisória" no código tributário de retenção. No momento da postagem da venda da fatura de mercadorias, o valor do imposto será postado em "Conta de pagamento do TCS Provisório" e débito em "conta do cliente". Quando o usuário recebe o pagamento do comprador na época, o sistema publicou uma transação de fatura para acumular a responsabilidade do TCS no pagamento.

TCS no recebimento antecipado do pagamento:

Toda vez que o vendedor recebe o pagamento contra a consideração da venda ou recebe um pagamento antecipado, o vendedor é obrigado a deduzir tcs na Seção 206C(1H). A dificuldade surge no cálculo do valor quando o valor recebido de pagamento cruza o sistema de valor limite para aumentar o valor da transação e calcular o valor do TCS em que é necessário um ajuste manual do valor de TCS computado. Os dois quartos iniciais do usuário precisam ajustar manualmente o valor do TCS calculado em transações de pagamento do cliente

Alterações incorporadas com base no comunicado de imprensa cbdt :

Inicialmente para a nova disposição TCS, as seguintes interpretações foram feitas pelos especialistas :

a O imposto a ser coletado quando o valor da venda e o valor recebido como consideração de venda excedem Rs. 50 lakhs durante o ano anterior;

(b) Imposto a ser coletado quando o valor da venda excede Rs. 50 lakhs, independentemente do valor da consideração de venda recebido durante o ano anterior;

(c) O imposto a ser coletado quando o valor recebido como consideração de venda excede Rs. 50 lakhs, independentemente do valor da venda feita durante o ano anterior.

Com base na solução de interpretação inicial no Dynamics 365 F&O foi fornecido na opção (a).

Houve muita confusão sobre a implementação desse recurso, para remover dúvidas sobre a aplicabilidade de novas disposições de TCS, a CBDT emitiu Circular nº 17, datada de 30-09-2020 esclareceu que a opção ( c ) é mais conveniente, realista e razoável para obter o resultado esperado.

Para tornar a solução compatível com a nova interpretação, as alterações a seguir foram incorporadas ao recurso existente:

Conceito "Valor limite atingido inicial": Conforme o esclarecimento do CBDT, "pode-se observar que esse TCS só será aplicável ao valor recebido em ou após 1º de outubro de 2020. No entanto, o limite é baseado no recebimento anual, pode-se observar que somente para cálculo desse limite de Rs. 50 lakh, o recebimento do início do exercício, ou seja, a partir de 1º de abril de 2020 deve ser levado em conta. Por exemplo, um vendedor que recebeu Rs. 1 crore antes de 1º de outubro de 2020 de um comprador específico e recebe Rs. 5 lakh após 1º de outubro de 2020 seria necessário para coletar impostos sobre Rs. 5 lakh somente e não em Rs. 55 lakh [ou seja, Rs.1.05 crore - Rs. 50 lakh (limite)], mas para o valor de cálculo limite recebido antes de 1º de outubro também será considerado. Para atender a essa alteração, introduzimos um conceito de valor de limite inicial.

- TCS sobre a coleção de pagamento do cliente em relação à consideração de vendas:

De acordo com o esclarecimento do CBDT "Pode-se observar que esse TCS se aplica apenas nos casos em que o recebimento da consideração de venda excede Rs. 50 lakh em um exercício. Por exemplo, um vendedor que fez vendas de Rs. 1 crore antes de 1º de outubro de 2020 de um comprador específico e recebe apenas Rs. 10 lakh após 1º de outubro de 2020 não seria necessário coletar imposto em 10 lakh, pois o valor de pagamento não ultrapassou o valor limite de Rs. 50.

Com base no acima, fornecemos uma opção por meio do gerenciamento de recursos para habilitar a dedução do TCS na coleção de pagamento de um cliente em relação à consideração de vendas.

- Postagem de voucher direto do valor do TCS na transação pagamento e fatura: na solução inicial fornecida para dedução do TCS, a postagem foi feita por meio de vouchers relacionados. A nota de imprensa cbdt baseada em redesenho permite que o usuário poste o valor do TCS diretamente no razão sem postar por meio de um voucher relacionado.

"TCS on sales" quando aplicado no valor pós-imposto da transação AP na conta recuperável: caso o usuário aplique "TCS on Sales" no valor TCS da transação de compra, o valor será postado diretamente em "conta recuperável do TCS". O usuário precisa fazer a correspondência do razão TCS com o Formulário 26AS correspondente para determinar o valor do TCS para uma declaração contra a responsabilidade fiscal.

A nota de crédito reverterá a transação TCS sem afetar o valor acumulado para o limite: Como o imposto precisa ser calculado sobre a consideração recebida do comprador, o ajuste feito ao razão do comprador pela emissão da nota de crédito não terá impacto sobre o imposto a ser coletado. A postagem permaneceria a mesma se, após a cobrança do imposto, o vendedor pagasse alguma consideração ao comprador. Nessa situação, a quantidade de consideração de venda recebida pelo vendedor não deve ser reduzida com o valor tão reembolsado para cálculo do TCS.

O usuário pode habilitar o padrão do grupo TCS da conta de Fatura: na opção de gerenciamento de recursos é fornecido ao usuário para habilitar o padrão do grupo TCS na transação de vendas da conta da Fatura em vez da conta do cliente. Isso permite que o usuário cuide do cenário de fatura de terceiros.

O usuário pode habilitar o padrão do grupo TCS da conta do fornecedor na transação de compra: na opção de gerenciamento de recursos é fornecido ao usuário para habilitar o padrão do grupo TCS na transação de compra se "grupo de retenção do TCS" estiver anexado à conta do fornecedor.

Principais cenários abordados:

- A taxa de imposto em três casas decimais

- Ordem de Venda

- Fatura de texto gratuita

- Diário de pagamento do cliente

- Fatura do Projeto

- Diário Geral

- Diários de várias linhas

- TCS por meio da conta de Fatura

- Acúmulo de limite baseado em PAN

- Nota de crédito

Cenários fora do escopo:

- As transações entre empresas estarão fora do escopo desse recurso.

O recurso tem suporte nas versões seguintes ou posteriores do Finance:

Dynamics 365 versão financeira com

Corrigir build

Versão 10.0.15 – Corrigir Build 10.0.644.20001

Versão 10.0.14 – Corrigir Build 10.0.605.30002

Etapas para fazer a instalação do TCS na venda de mercadorias (em uma coleção de base de pagamento):

Há três configurações obrigatórias que o usuário precisa fazer para habilitar o "TCS em vendas de boas" na base de coleta de pagamentos :

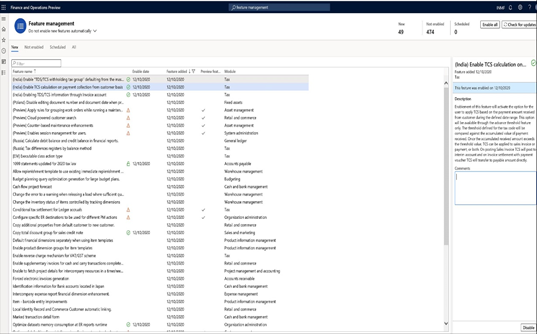

- Habilitar o recurso por meio do gerenciamento de recursos:

A seção 206C(1H) fornece que o imposto é necessário para ser coletado onde o valor é recebido como consideração para a venda de mercadorias. Em palavras simples, o imposto deve ser coletado em que o valor é recebido em ou após 01-10-2020. Assim, o evento de gatilho é o recebimento da consideração de vendas. Para habilitar o recurso em uma coleção de usuários de pagamento, habilitou esse recurso em "gerenciamento de recursos".

Caminho: Gerenciamento > de Recursos de Workspaces > Habilitar o cálculo do TCS na coleta de pagamentos de uma base de cliente.

O usuário também pode habilitar a seguir dois recursos adicionais, se necessário para empresas :

a. Cenário de fatura de terceiros: habilitar informações TDS/TCS por meio da conta de fatura

b.TCS em Transações de compra: habilitar o padrão "grupo de impostos de retenção TDS/TCS" do formulário master sem diferenciar a natureza da transação

Opção de marca obrigatória "Habilitar hierarquia de limite" no código tributário "TCS sobre vendas" para esse recurso: seria necessário marcar "Habilitar hierarquia de limite" no código tributário "TCS sobre vendas de mercadorias" para aplicar a taxa TCS com base em e sem condição PAN.

Marque "Responsabilidade sobre pagamento" marcar caixa sub-retenção do grupo tributário "TCS on sales": seria essencial marcar a caixa de marcar "Responsabilidade sobre o pagamento" para deduzir o TCS no momento da coleta do pagamento.

Nota:

- Caso o usuário não marque "responsabilidade sobre o pagamento" o sistema criará responsabilidade TCS na Fatura.

- Caso o usuário não habilite o recurso no gerenciamento de recursos "Habilitar o cálculo do TCS na coleta de pagamentos do cliente" o sistema considerará o valor da fatura e do pagamento para a determinação do limite. (Como funcionando atualmente após a primeira versão do recurso no TCS em vendas )

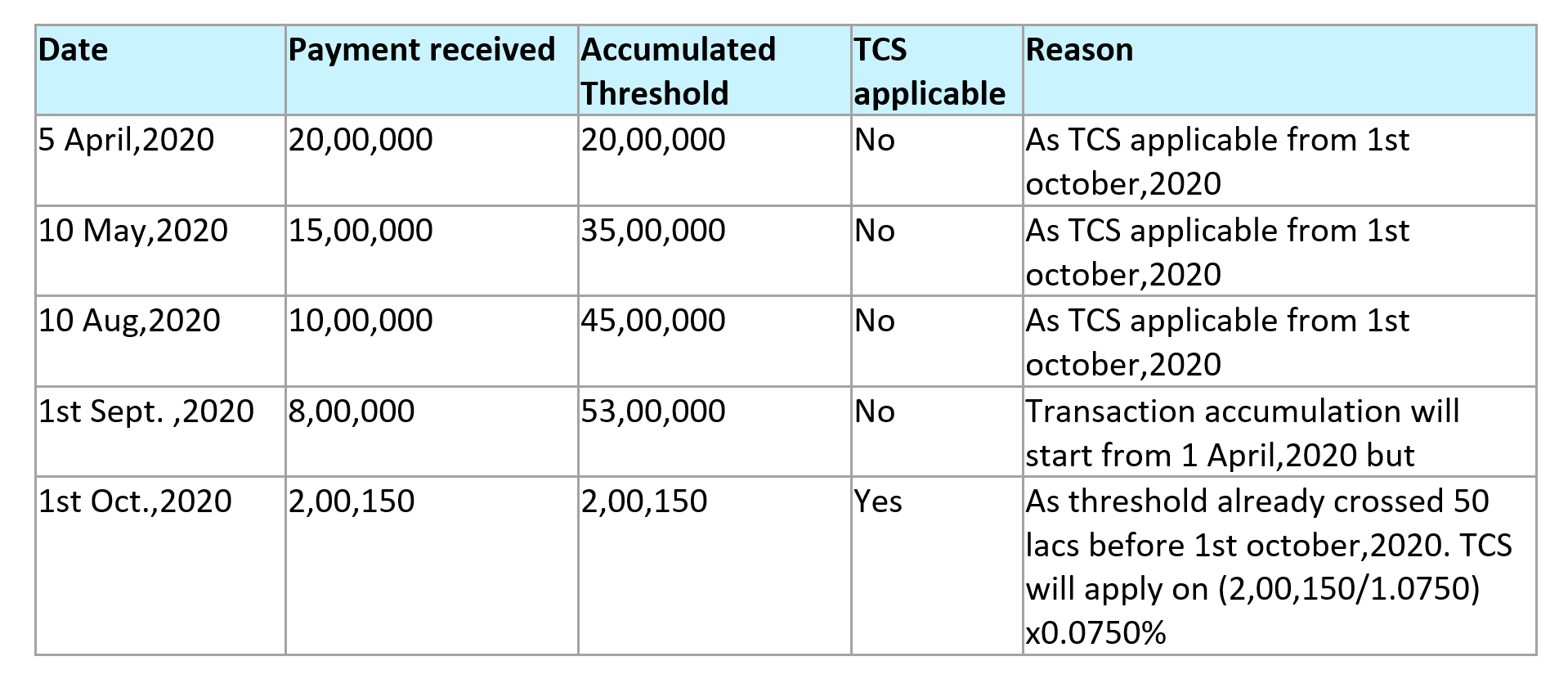

Inicializado "Valor inicial atingido" :

O TCS será aplicável a partir de 1º de outubro, mas para a acumulação de transações de determinação de limite ocorrerá a partir de 1º de abril de cada exercício.

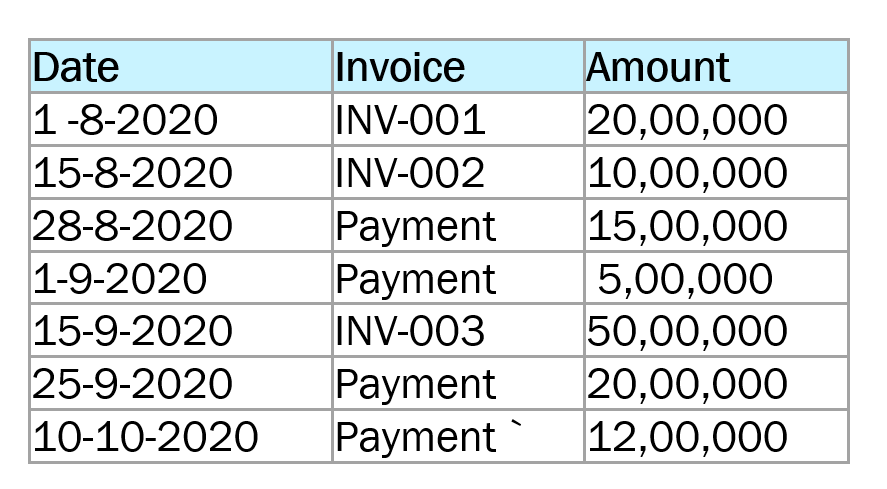

Exemplo de como o valor acumulado será determinado para o cálculo do TCS:

Suponhamos o valor de limiar INR .50,00,000

TCS aplicável a partir de 1de outubro de 2020

A seguinte transação foi executada como abaixo:

Para o cliente, o valor acumulado inicial será determinado como abaixo:

Pagamento recebido de 1de abril a30 de setembro de 2020 (15.00.000+5.00.000+20.000.000) =40.000.000

Valor acumulado inicial = 40 00 000

Primeiro valor de pagamento após 10de outubro de 2020 =12 00 000

O valor total acumulado seria = 40,00,000+12,000,000= 52 000 000

O TCS irá calcular como abaixo:

52,00,000-50,00,000=2,00,000 *0,1% = 20

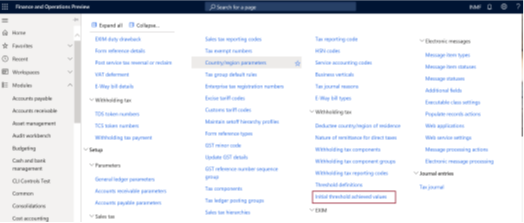

Para calcular o valor acumulado inicial após a nova configuração ter sido introduzida

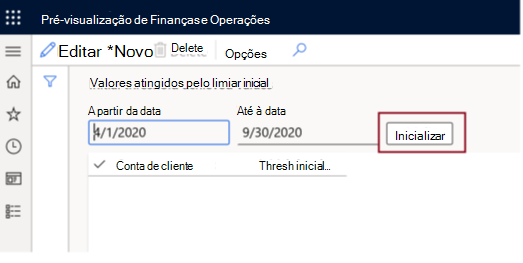

Caminho: Valor atingido do limiar inicial da Retenção na Fonte de Configuração>fiscal >>

Opção O limiar inicial alcançou o valor:

Abra o formulário e defina o intervalo de datas de 1de abril de 2020 a30 de setembro de 2020 e clique no "Botão Inicializado". A transação de pagamento executada no intervalo de datas especificado será considerada automaticamente para determinar o valor atingido do limiar inicial para cada cliente. Depois de "inicializar" o processo ser executado, o botão Inicializar será desativado e não poderá ser ativado novamente.

Os utilizadores podem editar o valor de limiar inicial gerado pelo sistema para qualquer cliente e ao guardá-lo será registado para o cliente. Os utilizadores também podem adicionar novos clientes manualmente, caso o novo cliente seja criado no sistema após o processo de inicialização. No entanto, o valor do limiar inicial tem de ser atualizado manualmente.

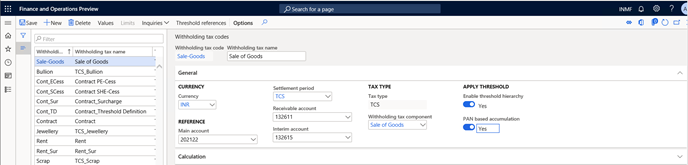

Crie o novo código fiscal de retenção na fonte "Venda de bens":

Caminho: Configuração>fiscal>da retenção na fonte código >de venda de bens

Quando o utilizador anexa o "componente de imposto retido" do tipo "TCS", o novo campo "Conta provisória" será ativado.

Não selecione nenhuma conta até marcar marcar caixa "Responsabilidade fiscal no pagamento" em "Grupo de impostos retidos.

Selecione "Ativar hierarquia de limiar"- "Sim".

Na seleção de "Sim" "A opção de acumulação baseada no PAN ativará"

O utilizador pode marcar esta opção se lidar com clientes tiver o mesmo número pan.

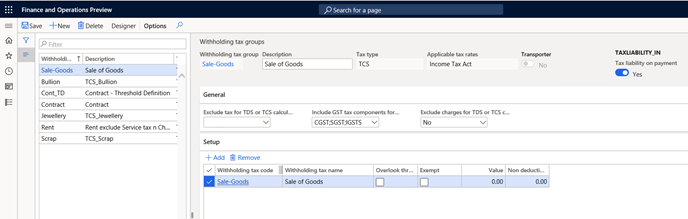

Crie um novo grupo fiscal de retenção na fonte "Venda de bens".

Caminho: Configuração>fiscal>da retenção na fonte grupo>Venda de bens

Crie um grupo de impostos retidos com o tipo de imposto "TCS" e marque marcar caixa "Responsabilidade fiscal no pagamento"-Sim.

Depois disso, regresse ao formulário de código de imposto retido e selecione " "Conta a pagar provisória do TCS" no campo "Conta provisória" criado no gráfico da conta com o tipo de publicação "Imposto retido na Índia (TCS)

Inclua a componente fiscal GST se fizer parte do cálculo do montante base do TCS no campo "Incluir componente fiscal gst para cálculo TDS ou TCS"

Se os custos não fizerem parte da seleção de cálculo do TCS "Sim" no campo "Excluir custos do cálculo TDS ou TCS"

Clique no botão "Designer" no painel de ação e defina a fórmula de cálculo do TCS.

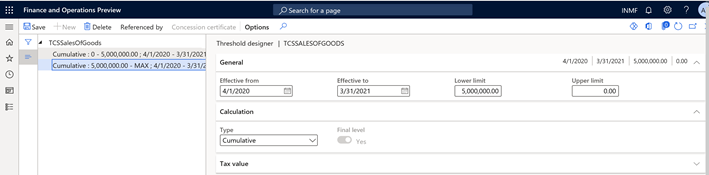

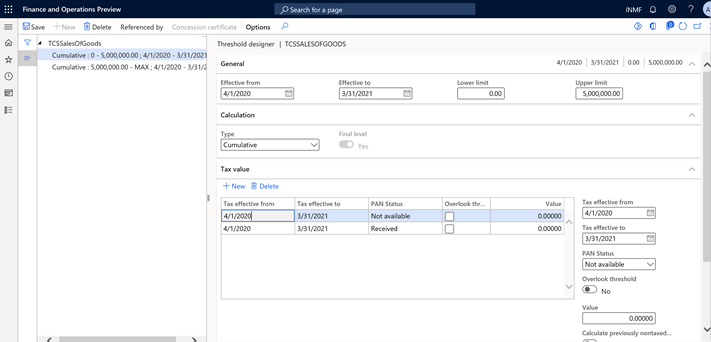

Definir Definições de limiar:

Caminho :Definições do Limiar de Configuração > Fiscal>.

Defina a definição de limiar para "Venda de bens".

Têm de ser definidas duas lajes de limiar.

- 0-Max

- Máximo-0

Configuração do Limiar do TCS para "Venda de bens"

O TCS sobre as vendas de bens aplica-se a um único cliente ou a vários clientes com o mesmo número pan.

Se o número do PAN do cliente não estiver disponível, aplicar-se-á uma taxa de imposto mais elevada depois de ultrapassar o montante do volume de negócios isento.

Se um cliente tiver um número PAN, aplicar-se-á uma taxa de imposto mais baixa.

Os utilizadores têm de definir a referência de limiar para os clientes:

Clique em Estruturador de limiares

Defina duas lajes com a opção:

- Com o número do PAN

- Sem número pan

Defina uma taxa de TCS separada para cada opção.

Ao definir a base de cálculo para lajes isentas

- Calcular imposto – Não

(Outra opção Calcular imposto – Sim e valor – 0)

- Calcular transações não fiscais anteriores – Não.

- Incluir na base de volume de negócios – Sim.

Ao definir a base de cálculo para a laje Tributável

- Calcular imposto – Sim.

- Calcular transações não fiscais anteriores – Não.

- Incluir na base de volume de negócios – Sim.

É muito importante ter em atenção que no utilizador "Estruturador de limiares" tem de definir a data para cada laje a partir de 01/04/2020 – 31/03/2021. O sistema verifica se o intervalo de datas do limiar inclui o intervalo de datas do montante inicial. Se for o caso, o sistema adota o montante inicial definido como parte do volume de negócios e não considera as transações durante o intervalo de datas do montante inicial, pois o volume de negócios durante o intervalo de datas foi definido como o montante inicial. No caso acima, o intervalo de datas de limiar "01/04/2020 – 31/03/2021" inclui o intervalo de datas "01/04/2020 – 30/09/2020", por isso, utiliza o montante do limiar inicial como parte do volume de negócios e, em seguida, acumula os pagamentos do intervalo de datas "1/10/2020 – 31/3/2021" como outra parte do volume de negócios. Por fim, o volume de negócios total é o montante do limiar inicial + montante acumulado de "10/1/2020 – 31/03/2021".

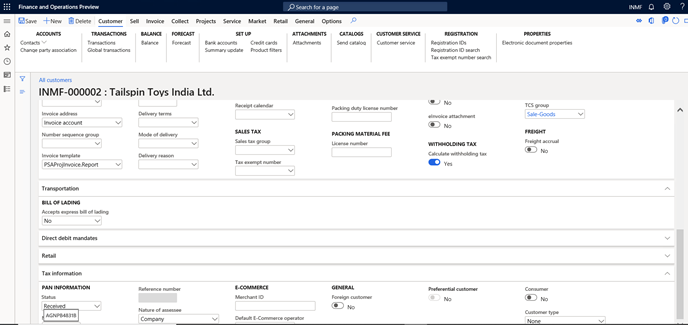

Ativar o cálculo do TCS para o cliente:

Contas A Receber>Clientes > Todos os clientes

Publicação da Fatura e transações de pagamento e computação do TCS.

- Limite de limiar: 50,00,000

- Taxa de TCS: 0,0750%

- Abaixo encontram-se os detalhes da transação:

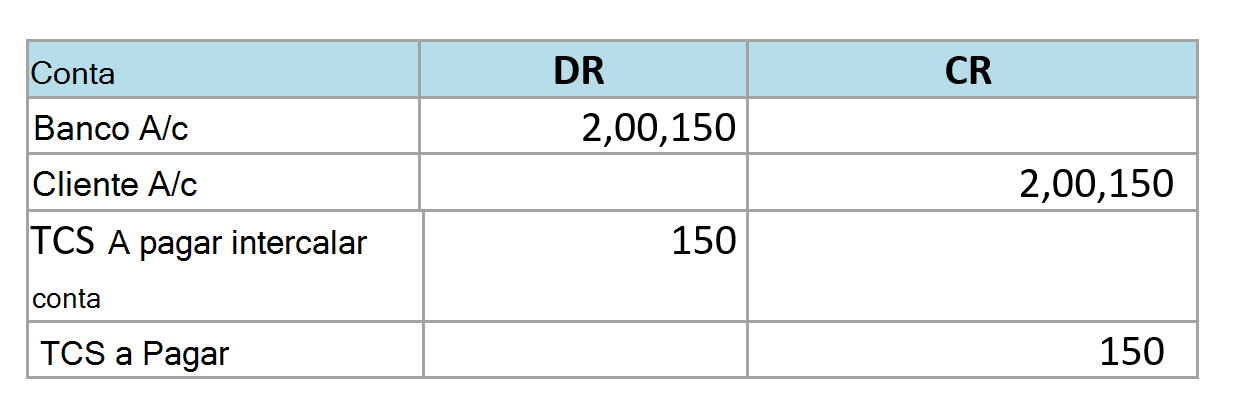

Quando o utilizador inicializa o "Limiar Inicial alcançado valor", o sistema irá calcular e apresentar INR 53 00 000. Ao publicar o pagamento de 200 150, será publicado o cliente que segue a entrada de contabilidade: |

|---|

Nota: o utilizador tem de ajustar manualmente a quantidade calculada do TCS quando o sistema ultrapassa pela primeira vez a quantidade de limiar. A diferença será menor. A variação no cálculo deve-se ao facto de os algoritmos atuais funcionarem de forma diferente. Será corrigido na próxima versão.

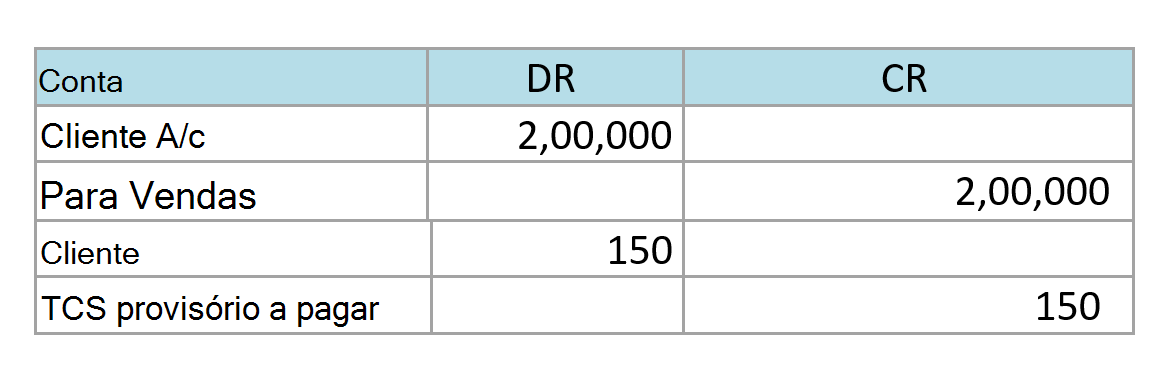

Entrada de Contabilidade:

Quando uma fatura é publicada, a entrada da última transação de pagamento será publicada como abaixo

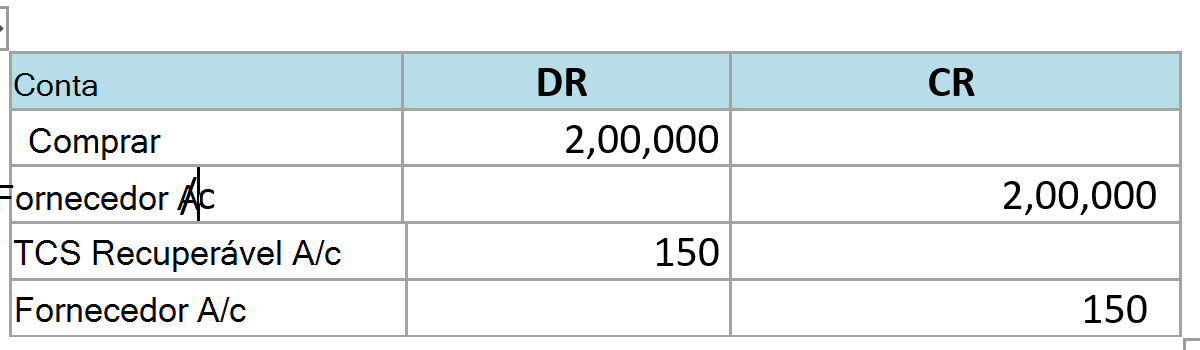

TCS na Compra de bens deduzidos pelo fornecedor:

Caso o TCS seja deduzido à organização pelo fornecedor de vendas, o utilizador pode aplicar o mesmo grupo de impostos retidos "TCS sobre vendas de bens". O limiar não se aplicará à transação de compra. Ao publicar a compra, o valor do TCS da encomenda foi deduzido pelo fornecedor publicado diretamente na conta recuperável do TCS. Os utilizadores têm de transferir o Formulário 26AS a partir do site govt. para corresponder ao montante recuperável antes de fazerem uma reclamação por parte do governo.

Todas as Organizações reclamarão crédito para a dedução do TCS após reconciliar a dedução com o Formulário 26AS.

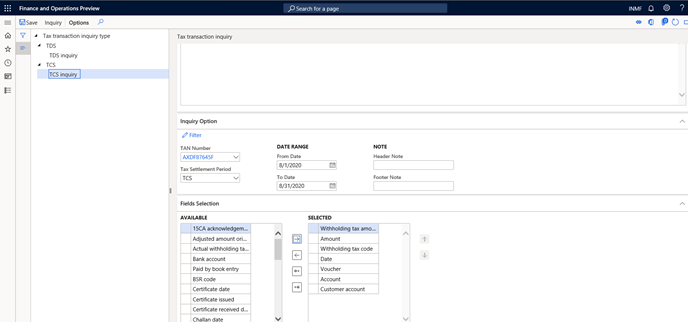

Aceda a Inquéritos Fiscais>>e reporte>inquérito TDS/TCS

Os utilizadores podem selecionar os campos de coluna necessários para gerar o relatório.

Sintomas

Quando o pagamento recolhido pelo cliente exceder o INR 50 Lacs durante o exercício.

Causa

A coleção em relação à consideração de vendas excede os 50 lacs inR.

Resolução

Dedução do TCS no montante base mais imposto GST.

Informações sobre o hotfix

versão financeira do Dynamics 365 Fix Build

10.0.15 10.0.644.20001

10.0.14 10.0.605.30002

https://fix.lcs.dynamics.com/issue/results/?q=4599032

Mais informações

Pode contactar o suporte técnico do Microsoft Dynamics por telefone através destas ligações para números de telefone específicos do país. Para tal, visite um dos seguintes sites da Microsoft:

Parceiros

https://mbs.microsoft.com/partnersource/resources/support/supportinformation/Global+Support+Contacts

Clientes

https://mbs.microsoft.com/customersource/northamerica/help/help/contactus

Em casos especiais, os custos normalmente incorridos para chamadas de suporte podem ser cancelados se um Profissional de Suporte Técnico para o Microsoft Dynamics e produtos relacionados determinar que uma atualização específica irá resolve seu problema. Os custos de suporte habituais serão aplicados a quaisquer questões e problemas de suporte adicionais que não sejam elegíveis para a atualização específica em questão.