Rezumat

TCS privind vânzarea de bunuri

Acest document acoperă funcționalitatea colectării taxei la sursă (TCS) pentru vânzarea de bunuri. Această caracteristică descrie cum se efectuează configurarea de bază pentru deducerea TCS la tranzacțiile de vânzare de bunuri, calcularea TCS pe tranzacțiile de la un client sau la un grup de clienți, TCS pentru tranzacție atunci când un client nu are număr PAN etc.

Conform secțiunii 206C (1H), TCS ar trebui colectat în momentul primirii plății de la un client împotriva contraprestației de vânzare. Atunci când vânzătorul primește plata, suma TCS va fi debitată în contul interimar și creditată în contul de plată TCS. La publicarea facturii, suma TCS va fi înregistrată în Contul de plată interimar și adăugată la valoarea facturii

- Un alt aspect important al acestei caracteristici este că, dacă mai mulți clienți au același număr PAN, atunci suma acumulată a tranzacției va fi luată pentru comparație cu limita de prag pentru a determina eligibilitatea tranzacției pentru deducerea TCS.

Suma de bază pentru deducerea TCS:

Circulara CBDT nr. 17 din 30.09.2020, a clarificat că, deoarece colectarea se face cu privire la primirea sumei contraprestației de vânzare, nu este necesară nicio ajustare în contul impozitelor indirecte, inclusiv GST, pentru colectarea impozitului în temeiul acestei prevederi. Astfel, TCS trebuie colectat din contraprestația de vânzare, inclusiv GST.

În secțiunea Impozit reținut la sursă, utilizatorul grupului are opțiunea de a include componenta GST Tax și Taxe de inclus în suma de bază pentru calculul TCS.

Acumulare de tranzacții bazate pe PAN de mai mulți clienți:

În cazul TCS privind "vânzarea de bunuri", deducerea TCS se va face în funcție de numărul PAN. Dacă mai mulți clienți au același număr PAN, atunci toate tranzacțiile executate de clienți diferiți care au același PAN vor fi acumulate și comparate cu limita de prag prescrisă de guvern.

Utilizatorul are opțiunea de a acumula pragul de achiziție pe baza numărului PAN de furnizori, cum ar fi clienții. Cu toate acestea, acumularea va avea loc pe baza vânzătorului sau clientului dintr-o singură entitate juridică. Acumularea între entități juridice va fi în afara domeniului de aplicare.

Punctul de colectare a taxei

În conformitate cu interpretarea TCS privind vânzările de bunuri u/s 206C (1H), taxa ar trebui colectată în momentul primirii". Legea clarifică faptul că TCS privind vânzările de bunuri vor fi colectate atunci când plata efectivă este primită de vânzător.

Cu toate acestea, pentru a colecta TCS la vânzarea de bunuri, vânzătorul trebuie să ridice factura de vânzare, inclusiv suma TCS, contabilă în registre ca o datorie TCS, chiar și în sensul real în care nu este plătibilă. Chiar dacă suma TCS este debitată cumpărătorului, răspunderea conform secțiunii 206C (1H) nu apare până la momentul colectării sumei. Pentru a răspunde acestei cerințe, se adaugă o nouă opțiune "Obligație de plată la plată" la "Grupul Impozit reținut la sursă".

La marcarea acestei opțiuni, sistemul va activa câmpul "cont interimar" de sub codul taxei reținute la sursă. La momentul afișării facturii de vânzare a bunurilor, valoarea taxei va fi înregistrată în "Cont de plată TCS interimar" și debitată în "cont client". Atunci când utilizatorul primește plata de la cumpărător în acel moment, sistemul a postat o tranzacție pe factură pentru a angaja răspunderea TCS la plată.

TCS la primirea în avans a plății:

De fiecare dată când vânzătorul primește plata împotriva contravalorii de vânzare sau primește o plată în avans, vânzătorul este obligat să deducă TCS în conformitate cu secțiunea 206C (1H). Dificultatea apare în calculul sumei atunci când suma plătită primită depășește sistemul de valori prag pentru a crește valoarea tranzacției și a calcula valoarea TCS acolo unde este necesară o ajustare manuală a sumei TCS calculate. Inițial, două sferturi de utilizator trebuie să ajusteze manual suma TCS calculată în tranzacțiile de plată ale clienților

Modificări încorporate pe baza comunicatului de presă CBDT:

Inițial, pentru noua dispoziție TCS, experții au făcut următoarele interpretări:

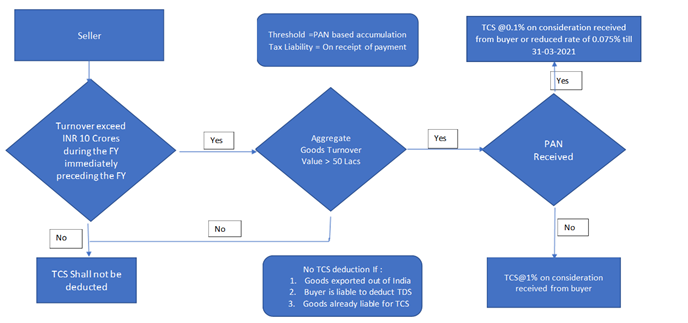

(a) Impozit care urmează să fie colectat atunci când atât suma vânzării, cât și suma primită ca contraprestație de vânzare depășește Rs. 50 lakhs în anul precedent;

(b) Impozit care trebuie colectat atunci când valoarea vânzării depășește Rs. 50 lakhs, indiferent de valoarea contraprestației de vânzare primite în anul precedent;

(c) Impozit care trebuie colectat atunci când suma primită ca contraprestație de vânzare depășește Rs. 50 lakhs, indiferent de valoarea vânzării efectuate în anul precedent.

Pe baza soluției de interpretare inițiale din Dynamics 365 F&O a fost furnizată la opțiunea (a).

A existat multă confuzie cu privire la implementarea acestei caracteristici, Pentru a înlătura îndoielile apărute cu privire la aplicabilitatea noilor prevederi TCS, CBDT a emis Circulara nr. 17, din data de 30-09-2020 , a clarificat că opțiunea (c) este mai convenabilă, realistă și rezonabilă pentru a obține rezultatul așteptat.

Pentru a face soluția conformă cu noua interpretare, au fost încorporate următoarele modificări în caracteristica existentă:

S-a introdus conceptul "Valoarea pragului inițial atins": Conform clarificării CBDT, "se poate remarca faptul că prezentul TCS se aplică numai suma primită la 1 octombrie 2020 sau după această dată. Cu toate acestea, pragul se bazează pe încasarea anuală, se poate observa că numai pentru calculul acestui prag de Rs. 50 lakh, se va lua în considerare primirea de la începutul exercițiului financiar, adică de la 1 aprilie 2020. De exemplu, un vânzător care a primit Rs. 1 crore înainte de 1 octombrie 2020 de la un anumit cumpărător și primește Rs. 5 lakh după 1 octombrie 2020 ar fi obligat să colecteze impozite doar pentru Rs. 5 lakh și nu pentru Rs. 55 lakh [adică Rs.1.05 crore - Rs. 50 lakh (prag)], dar pentru calculul pragului va fi, de asemenea, luată în considerare suma de calcul a pragului primită înainte de 1 octombrie. Pentru a satisface această modificare, am introdus un concept inițial de valoare prag.

- TCS privind încasarea plății de la client contra contraprestației de vânzare:

Conform clarificării CBDT: "Se poate observa că acest TCS se aplică numai în cazurile în care primirea contravalorii de vânzare depășește Rs. 50 lakh într-un an financiar. De exemplu, un vânzător care a făcut vânzări de Rs. 1 crore înainte de 1 octombrie 2020 de la un anumit cumpărător și primește doar Rs. 10 lakh după 1 octombrie 2020 nu ar fi obligat să colecteze impozite pe 10 lakh, deoarece suma plății nu a depășit valoarea de prag de Rs. 50.

Pe baza celor de mai sus, oferim o opțiune, prin gestionarea caracteristicilor , pentru a activa deducerea TCS la încasarea plății de la un client contra contravalorii de vânzări.

- Postarea directă a valorii legale a sumei TCS la tranzacția de plată și factură: În soluția inițială prevăzută pentru deducerea TCS, înregistrarea s-a făcut prin bonuri aferente. Nota de presă CBDT bazată pe reproiectare permite utilizatorului să posteze suma TCS direct în registru, fără a posta printr-un voucher asociat.

"TCS pentru vânzări" atunci când este aplicat pe tranzacția AP Suma după impozitare în contul recuperabil: în cazul în care utilizatorul aplică "TCS pentru vânzări" la tranzacția de achiziție, suma TCS se va debloca direct în "Cont recuperabil TCS". Utilizatorul trebuie să facă potrivirea registrului TCS cu potrivirea formularului 26AS pentru a determina suma TCS pentru o creanță împotriva obligațiilor fiscale.

Nota de credit va inversa tranzacția TCS fără a afecta valoarea acumulată pentru prag: Deoarece taxa trebuie calculată pe contraprestația primită de la cumpărător, ajustarea făcută în registrul cumpărătorului prin emiterea notei de credit nu va avea un impact asupra taxei care urmează să fie colectată. Detașarea ar rămâne aceeași dacă, după colectarea impozitului, vânzătorul rambursează o parte din contraprestație cumpărătorului. Într-o astfel de situație, suma contravalorii de vânzare astfel primită de vânzător nu va fi redusă cu suma rambursată pentru calculul TCS.

Utilizatorul poate activa setarea implicită a grupului TCS din contul de factură: Sub gestionarea caracteristicilor, opțiunea este furnizată utilizatorului pentru a activa implicitarea grupului TCS la tranzacția de vânzări din contul cu factură în loc de contul de client. Acest lucru îi permite utilizatorului să se ocupe de scenariul cu factura de la terți.

Utilizatorul poate activa neplata grupului TCS din contul furnizorului în tranzacția de achiziție: Sub gestionarea caracteristicilor, opțiunea este furnizată utilizatorului pentru a permite neplata grupului TCS la tranzacția de achiziție dacă "Grupul de reținere TCS" este atașat la contul furnizorului.

Scenarii cheie acoperite:

- Rata de impozitare cu trei zecimale

- Comandă de vânzări

- Free Text Invoice

- Jurnal de plăți client

- Factură proiect

- Jurnal general

- Jurnale cu mai multe linii

- TCS prin contul de facturi

- Acumularea de prag bazată pe PAN

- Notă de credit

Scenarii în afara domeniului:

- Tranzacțiile între firme nu vor fi în domeniul de aplicare al acestei caracteristici.

Această caracteristică este acceptată în versiunile următoare sau mai recente de Finanțe:

Versiunea Dynamics 365 Finance cu

Remediere compilare

Versiunea 10.0.15 - Remedierea compilării 10.0.644.20001

Versiunea 10.0.14 - Remedierea compilării 10.0.605.30002

Pașii pentru a face configurarea pentru TCS la vânzarea de bunuri (pe baza colectării plății):

Există trei configurări obligatorii pe care utilizatorul trebuie să le facă pentru a activa "TCS pe vânzări de bunuri" pe baza colectării plăților:

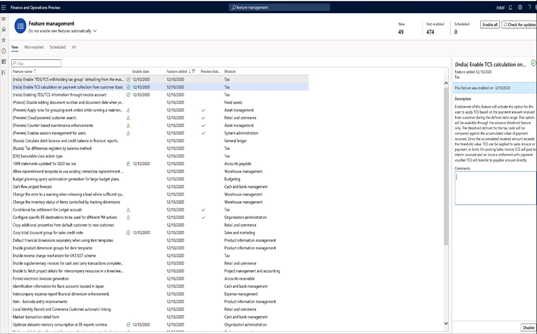

- Activarea caracteristicilor prin gestionarea caracteristicilor:

Secțiunea 206C (1H) prevede că taxa trebuie colectată în cazul în care suma este primită ca contraprestație pentru vânzarea de bunuri. Cu cuvinte simple, taxa ar trebui colectată acolo unde suma este primită la sau după 01-10-2020. Astfel, evenimentul declanșator este încasarea contravalorii de vânzări. Pentru a activa caracteristica într-o colecție de plăți, utilizatorii au activat această caracteristică sub "Gestionarea caracteristicilor".

Cale : Gestionarea > caracteristicilor spațiilor de > lucru Activați calculul TCS privind colectarea plăților de la un client.

De asemenea, utilizatorul poate activa următoarele două caracteristici suplimentare, dacă este necesar pentru business:

a. Scenariul cu factura de la terți: Activați informațiile TDS/TCS prin contul de factură

b.TCS pentru tranzacțiile de achiziție: Activați "Grup TDS/TCS reținere la sursă" implicit din formularul principal, fără a diferenția natura tranzacției

Marcaj obligatoriu "Activați ierarhia pragului" în codul fiscal "TCS la vânzări" pentru această caracteristică: ar fi necesar să marcați "Activați ierarhia pragului" în codul fiscal "TCS la vânzări de bunuri" pentru a aplica rata TCS bazată cu și fără condiție PAN.

Caseta de selectare "Pasiv la plată" sub grupul de impozit reținut la sursă "TCS pe vânzări": Ar fi esențial să se bifeze caseta de selectare "Răspundere la plată" pentru a deduce TCS în momentul colectării plății.

Notă:

- În cazul în care utilizatorul nu marchează "răspundere la plată", sistemul va crea răspunderea TCS pe factură.

- În cazul în care utilizatorul nu activează caracteristica de gestionare a caracteristicilor "Activați calculul TCS la colectarea plăților de la client", sistemul va lua în considerare atât factura, cât și suma plății pentru determinarea pragului. (Ca lucrând în prezent după prima lansare a caracteristicii pe TCS pe vânzări)

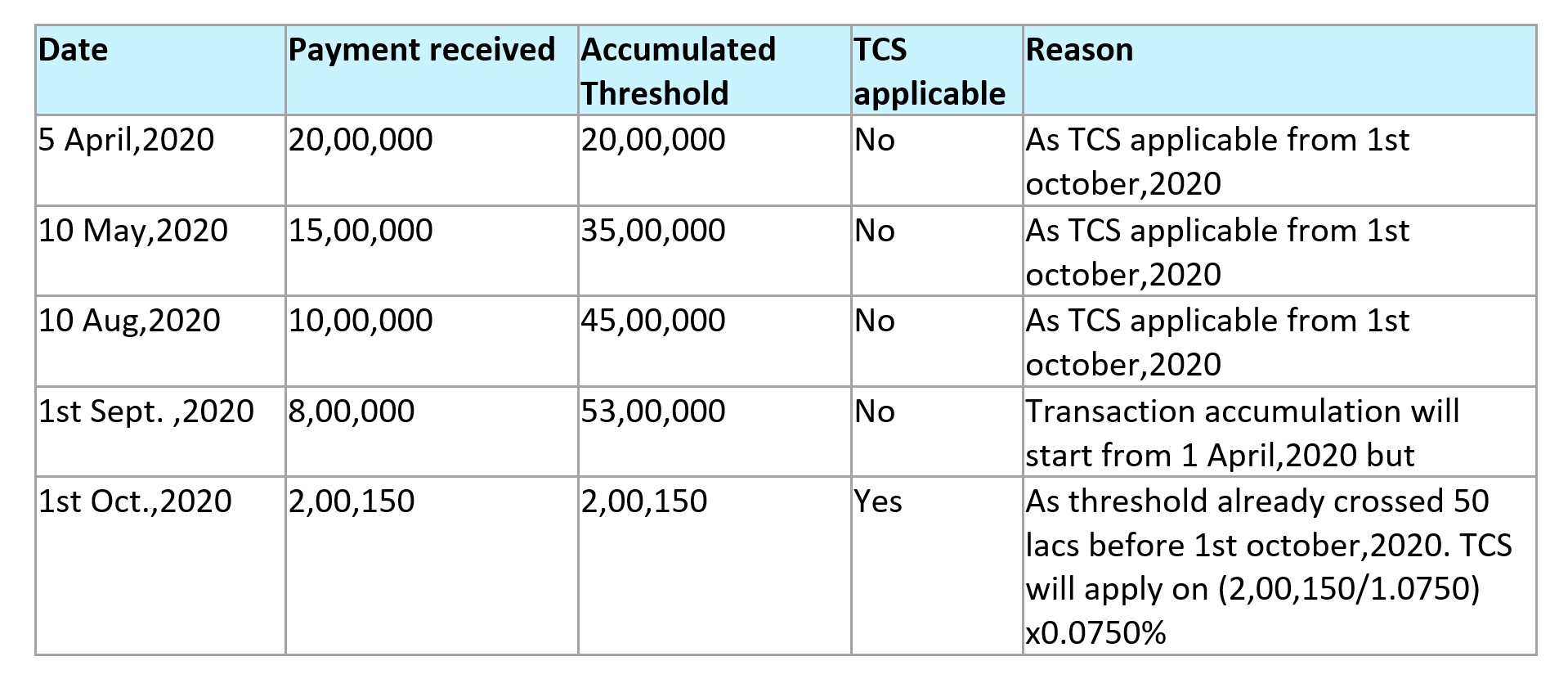

"Valoarea pragului inițial atinsă" :

TCS va fi aplicabil de la 1 octombrie, dar pentru determinarea pragului, acumularea tranzacțiilor va avea loc de la 1 aprilie a fiecărui an financiar.

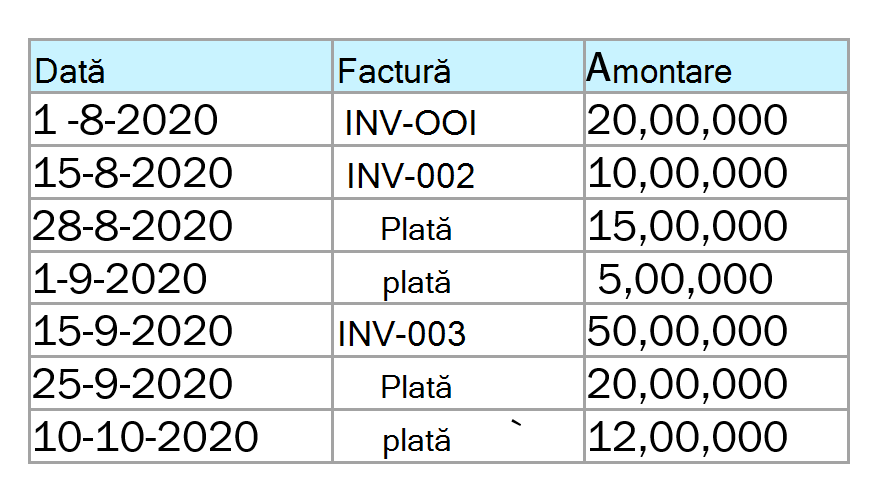

Exemplu de cum va fi determinată valoarea acumulată pentru calculul TCS:

Să presupunem valoarea de prag 0,50,00,000 INR

TCS aplicabil de la1 octombrie 2020

Următoarea tranzacție executată după cum urmează:

Pentru client Valoarea inițială acumulată va fi determinată după cum urmează:

Plată primită între1 aprilie și 30septembrie 2020 (15.00.000+5.00.000+20.00.000) =40.00.000

Valoarea acumulată inițială = 40.00.000

Prima valoare de plată după 10octombrie 2020 =12.00.000

Valoarea totală acumulată ar fi = 40.00.000+12.00.000= 52.00.000

TCS va calcula după cum urmează:

52.00.000-50.00.000=2.00.000 *0,1% = 20

Pentru a calcula valoarea inițială acumulată după noua configurare, a fost introdusă noua configurare

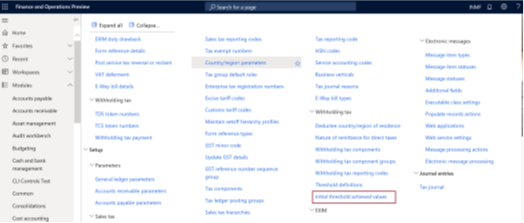

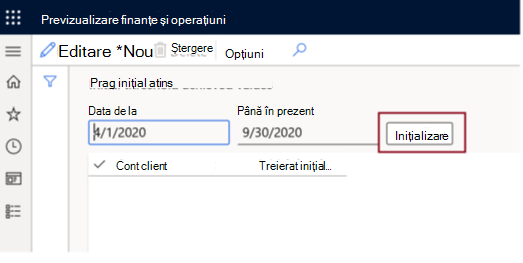

Cale: Configurare>taxe >Reținut la > sursă Pragul inițial atins

Opțiune Valoarea pragului inițial atins:

Deschideți formularul și definiți intervalul de date1 aprilie 2020 - 30septembrie 2020 și faceți clic pe "Butonul Inițializat". Tranzacția de plată executată în intervalul de date dat va fi luată automat în considerare pentru a determina valoarea pragului inițial atins pentru fiecare client. Odată ce "inițializare" procesul este executat, butonul Inițializare va fi dezactivat și nu poate fi activat din nou.

Utilizatorii pot edita valoarea pragului inițial generată de sistem pentru orice client, iar la salvare, aceasta va fi înregistrată pentru client. De asemenea, utilizatorii pot adăuga clienți noi manual, în cazul în care noul client este creat în sistem după procesul de inițializare. Cu toate acestea, valoarea de prag inițială trebuie actualizată manual.

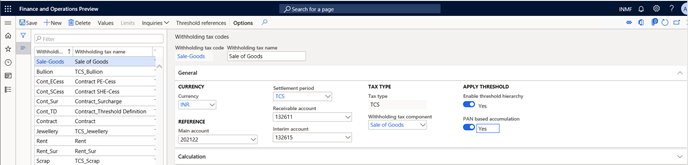

Creați un nou cod de reținere la sursă "Vânzare de bunuri":

Cale :>Tax Setup>Cod >de impozit reținut la sursă Vânzarea de bunuri

Atunci când utilizatorul atașează "componenta de impozit reținut la sursă" de tip "TCS", se va activa noul câmp "Cont interimar".

Nu selectați niciun cont până când nu bifați caseta de selectare "Obligația fiscală la plată" sub "Grup de impozit reținut la sursă".

Selectați "Activați ierarhia pragurilor"- "Da".

La selectarea opțiunii "Da" "acumulare bazată pe PAN "va activa

Utilizatorul poate marca această opțiune dacă clienții au același număr PAN.

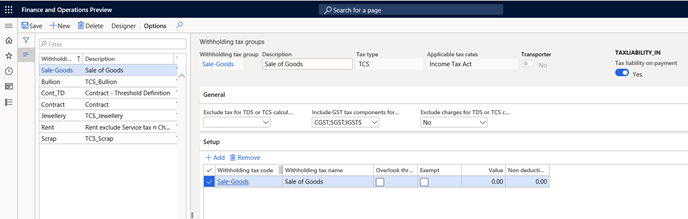

Creați un nou grup de impozit reținut la sursă "Vânzare de bunuri".

Cale : Configurarea>taxelor>Grup>de impozit reținut la sursă Vânzarea de bunuri

Creați un grup de impozit reținut la sursă cu tipul de impozit "TCS" și bifați caseta de selectare "Impozit obligat la plată"-Da.

După aceasta, reveniți la formularul cu codul de impozit reținut la sursă și selectați "Cont de plată TCS interimar" în câmpul "Cont interimar" creat în planul de cont cu tipul de contabilizare "Impozit reținut la sursă India (TCS)

Includeți componenta de impozit GST dacă face parte din calculul valorii de bază TCS sub câmpul "Includeți componenta de taxă GST pentru calculul TDS sau TCS"

Dacă tarifele nu fac parte din calculul TCS, selectați "Da" în câmpul "Excludeți taxele pentru calculul TDS sau TCS"

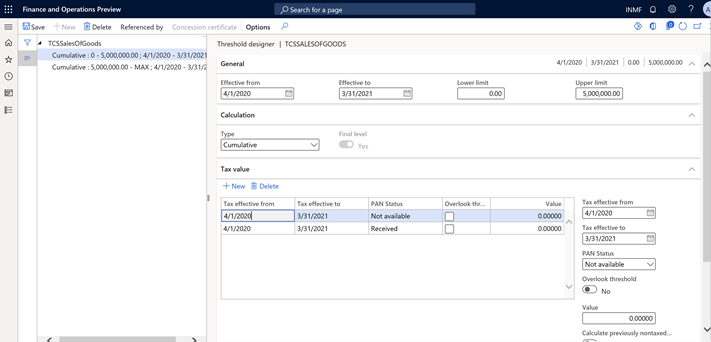

Faceți clic pe butonul "Designer" din panoul de acțiune și definiți formula de calcul TCS.

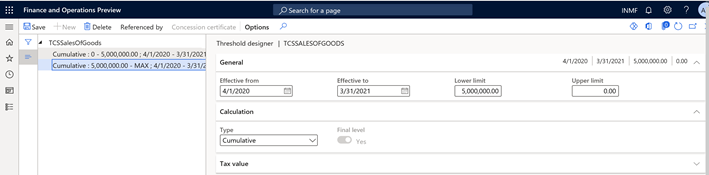

Definiți definițiile pragurilor:

Cale: Definiții prag de configurare > fiscală>.

Definiți definiția pragului pentru "Vânzare de bunuri".

Trebuie definite două plăci de prag.

- 0-Max

- Maxim-0

Setarea pragului TCS pentru "Vânzarea de bunuri"

TCS pentru vânzările de bunuri se aplică unui singur client sau mai multor clienți care au același număr PAN.

Dacă numărul PAN al clientului nu este disponibil, se va aplica o rată de impozitare mai mare după depășirea sumei cifrei de afaceri scutite.

Dacă un client are un număr PAN, atunci se va aplica o rată de impozitare mai mică.

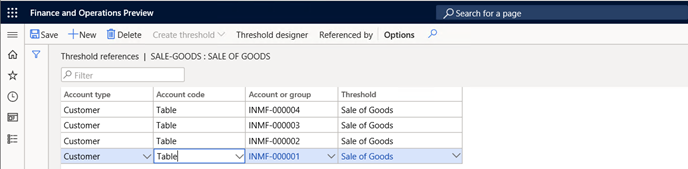

Utilizatorii trebuie să definească referința de prag pentru clienți:

Click on Threshold designer

Definiți două plăci cu opțiunea:

- Cu număr PAN

- Fără număr PAN

Definiți un tarif TCS separat pentru fiecare opțiune.

La definirea bazei de calcul pentru placa exceptată

- Calculați impozitul - Nu

(Altă opțiune: Calculați taxele - Da și valoarea - 0)

- Calcularea tranzacțiilor nefiscale anterioare - Nu.

- Includeți în baza cifrei de afaceri – Da.

La definirea bazei de calcul pentru Placă impozabilă

- Calculați taxele - Da.

- Calcularea tranzacțiilor nefiscale anterioare - Nu.

- Includeți în baza cifrei de afaceri – Da.

Este foarte important de reținut că în "Proiectantul prag" utilizatorul trebuie să definească data pentru fiecare placă din 01.04.2020 – 31.03.2021. Sistemul verifică dacă intervalul de prag include intervalul de date cu cantitatea inițială. În acest caz, sistemul adoptă suma inițială definită ca parte a cifrei de afaceri și nu ia în considerare tranzacțiile din intervalul de date al cuantumului inițial, deoarece cifra de afaceri din intervalul de date a fost definită ca suma inițială. În cazul de mai sus, intervalul de date de prag "01.04.2020 – 31.03.2021" include intervalul de date "01.04.2020 – 30.09.2020", deci ia pragul inițial ca parte a cifrei de afaceri și apoi cumulează plățile din intervalul de date "01.10.2020 – 31.03.2021" ca o altă parte a cifrei de afaceri. În cele din urmă, cifra de afaceri totală este pragul inițial + cuantumul cumulat de "1.10.2020 – 31.03.2021".

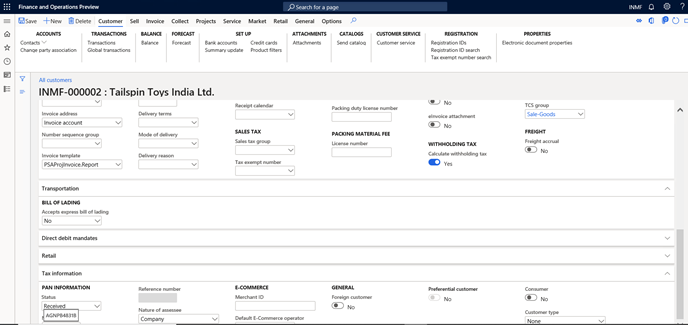

Activarea calculului TCS pentru client:

Conturi de creanțe>clienți Toți > clienții

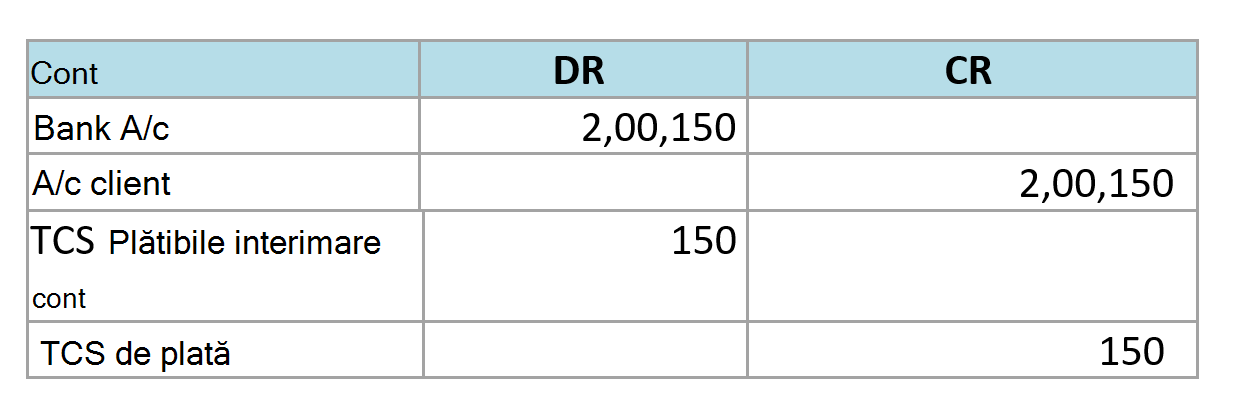

Postarea tranzacțiilor de factură și de plată și calculul TCS.

- Limita pragului: 50.00.000

- Rata TCS: 0.0750%

- Mai jos sunt detaliile tranzacției:

Atunci când utilizatorul inițializează "Valoarea pragului inițial atins", sistemul va calcula și va afișa 53.00.000 INR. La înregistrarea plății de 2.00.150 primite de la client se va debloca următoarea intrare contabilă: |

|---|

Notă: Utilizatorul trebuie să regleze manual cantitatea calculată TCS atunci când sistemul depășește pentru prima dată pragul. Diferența va fi minoră. Variația în calcul se datorează faptului că algoritmii actuali funcționează diferit. Va fi corectată și în următoarea ediție.

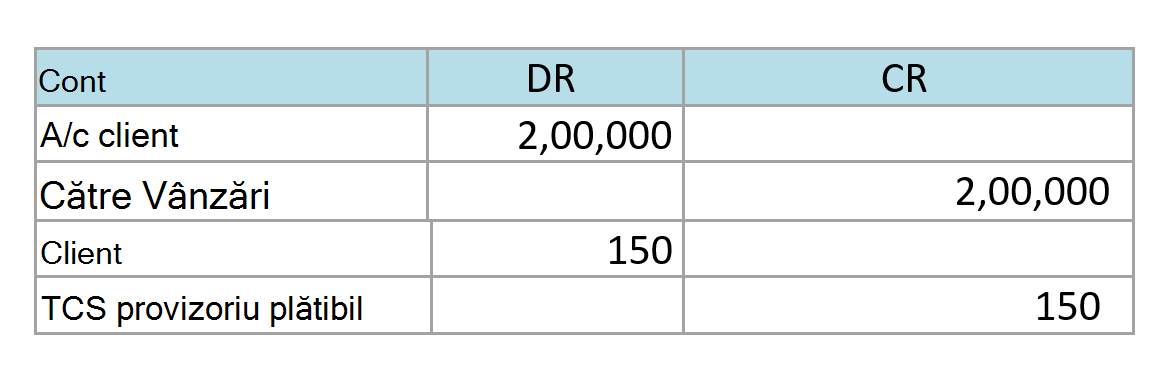

Intrare contabilă :

Când este postată o factură, intrarea pentru ultima tranzacție de plată va fi postată după cum urmează

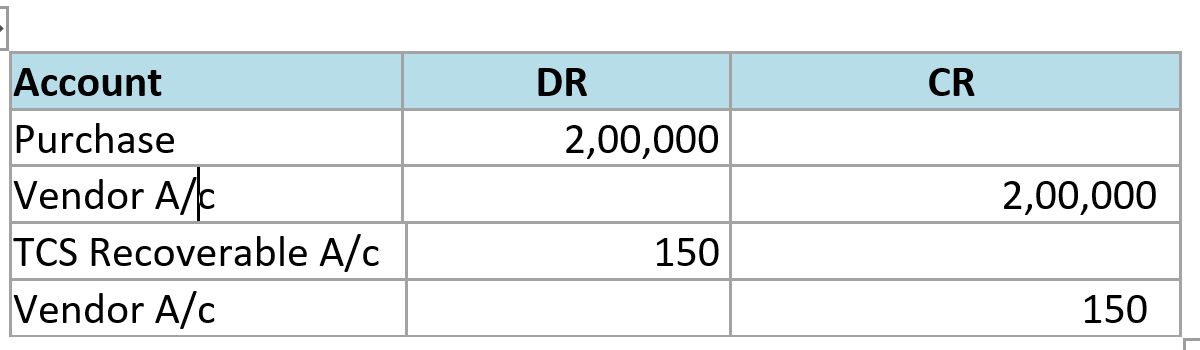

TCS la achiziționarea de bunuri deduse de vânzător:

În cazul în care TCS este dedus din organizație de către vânzătorul vânzător, utilizatorul poate aplica același grup de impozit reținut la sursă "TCS pentru vânzările de bunuri". Pragul nu se va aplica pentru tranzacția de achiziție. La înregistrarea achiziției, suma TCS a comenzii dedusă de distribuitor postată direct în contul recuperabil TCS. Utilizatorii trebuie să descarce Formularul 26AS de pe site-ul guvernului pentru a corespunde sumei recuperabile înainte de a face cererea de la guvern.

Fiecare organizație va solicita credit pentru deducerea TCS după reconcilierea deducerii cu Formularul 26AS.

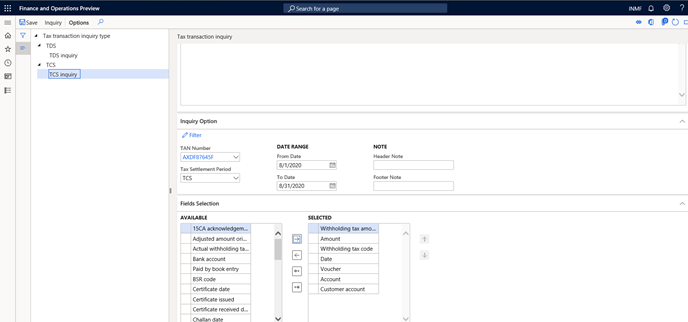

Accesați Întrebări și rapoarte>fiscale>>Anchetă TDS/TCS

Utilizatorii pot selecta câmpurile de coloană obligatorii pentru a genera raportul.

Simptome

Când plata colectată de la client depășește 50 INR Lacs în timpul exercițiului financiar.

Cauză

Colectarea împotriva contraprestației de vânzare depășește 50 INR lacs.

Rezolvare

Deducerea TCS pe suma de bază plus impozitul GST.

Informații despre remedierea rapidă

Versiunea Dynamics 365 Finance Remediați compilarea

10.0.15 10.0.644.20001

10.0.14 10.0.605.30002

https://fix.lcs.dynamics.com/issue/results/?q=4599032

Mai multe informații

Puteți contacta asistența tehnică pentru Microsoft Dynamics prin telefon, utilizând aceste linkuri pentru numerele de telefon specifice țării. Pentru aceasta, vizitați unul dintre următoarele site-uri Web Microsoft:

Parteneri

https://mbs.microsoft.com/partnersource/resources/support/supportinformation/Global+Support+Contacts

Customers

https://mbs.microsoft.com/customersource/northamerica/help/help/contactus

În cazuri speciale, costurile implicate de obicei pentru apelurile de asistență pot fi revocate dacă un specialist în asistență tehnică pentru Microsoft Dynamics și produsele asociate stabilește că o anumită actualizare va rezolva problema. Costurile uzuale de suport se vor aplica pentru orice întrebări suplimentare de suport și pentru orice probleme ce nu fac obiectul actualizării în chestiune.