Tóm tắt

TCS bán hàng hóa

Tài liệu này bao gồm chức năng thu thuế tại Nguồn (TCS) về việc bán hàng hóa. Tính năng này mô tả làm thế nào để thiết lập cơ bản cho TCS khấu trừ trên bán hàng hoá giao dịch, tính toán TCS giao dịch từ một khách hàng hoặc trên một nhóm khách hàng, TCS trên giao dịch khi một khách hàng không có số PAN, vv

Theo mục 206C (1H) TCS nên được thu tại thời điểm nhận thanh toán từ khách hàng đối với việc xem xét bán hàng. Khi người bán nhận được số tiền TCS thanh toán sẽ được ghi nợ vào tài khoản tạm thời và ghi có vào tài khoản TCS phải trả. Khi gửi hóa đơn, số tiền TCS sẽ được đăng lên tài khoản phải trả tạm thời và được thêm vào giá trị hóa đơn

Một khía cạnh quan trọng của tính năng này là nếu nhiều khách hàng có cùng một số PAN thì số tiền tích lũy giao dịch sẽ được thực hiện để so sánh với giới hạn ngưỡng để xác định tính đủ điều kiện của giao dịch cho khấu trừ TCS.

Số tiền cơ sở để khấu trừ TCS:

CBDT vide thông tư số 17 Ngày 30.09.2020, đã làm rõ rằng kể từ khi thu thuế được thực hiện liên quan đến việc nhận được số tiền bán hàng xem xét, không có điều chỉnh trên tài khoản thuế gián tiếp bao gồm cả GST là bắt buộc để thu thuế theo quy định này. Vì vậy, TCS là cần thiết để được thu thập vào việc xem xét bán bao gồm cả GST.

Dưới giữ lại thuế nhóm người dùng có một tùy chọn để bao gồm thuế GST thành phần và phí để bao gồm trong số tiền cơ sở để tính TCS.

Đã có rất nhiều nhầm lẫn về việc thực hiện tính năng này, Để loại bỏ nghi ngờ phát sinh về khả năng áp dụng của các quy định TCS mới, CBDT đã ban hành Thông tư số 17, ngày 30-09-2020 làm rõ rằng tùy chọn ( c ) là thuận tiện hơn, thực tế và hợp lý để có được kết quả mong đợi.

Pan dựa trên sự tích lũy của giao dịch của nhiều khách hàng:

Trong trường hợp TCS về "bán hàng hoá" khấu trừ của TCS sẽ được thực hiện dựa trên số PAN. Nếu nhiều khách hàng có cùng một số PAN thì tất cả các giao dịch được thực hiện bởi các khách hàng khác nhau, những người có cùng MỘT PAN sẽ được tích lũy và so sánh với giới hạn ngưỡng do chính phủ quy định.

Người dùng có tùy chọn để tích lũy ngưỡng mua hàng dựa trên PAN số lượng các nhà cung cấp như khách hàng như khách hàng. Tuy nhiên, việc tích lũy sẽ diễn ra dựa trên nhà cung cấp hoặc khách hàng trong một pháp nhân. Tích lũy pháp nhân liên sẽ nằm ngoài phạm vi.

Điểm thu thuế

Theo giải thích của TCS về doanh số của hàng hóa u / s 206C (1H), thuế phải được thu tại thời điểm nhận'. Nó được làm rõ theo pháp luật rằng TCS về bán hàng hóa sẽ được thu khi thực tế thanh toán được nhận bởi người bán.

Tuy nhiên để thu thập TCS về việc bán hàng hóa, người bán cần phải nâng cao hóa đơn bán hàng bao gồm số tiền TCS, tài khoản trong sổ như một trách nhiệm pháp lý TCS ngay cả trong ý nghĩa thực tế nó không phải trả. Mặc dù số tiền TCS được ghi nợ cho người mua, trách nhiệm pháp lý theo Mục 206C (1H) không phát sinh cho đến khi số tiền được thu. Để đáp ứng yêu cầu này, tùy chọn mới "Trách nhiệm thuế khi thanh toán" được thêm vào trong "Nhóm thuế khấu lưu".

On marking this option system will activate the "interim account" field under the withholding tax code. Tại thời điểm đăng bán hàng hóa đơn số tiền thuế sẽ được đăng lên "tài khoản TCS phải trả tạm thời" và ghi nợ vào "tài khoản khách hàng". Khi người dùng nhận được thanh toán từ người mua tại thời điểm đó hệ thống đăng một giao dịch hóa đơn để tích lũy trách nhiệm pháp lý TCS về thanh toán.

TCS nhận tiền trước khi thanh toán:

Mỗi khi người bán nhận được thanh toán so với xem xét bán hoặc nhận được một khoản thanh toán tạm ứng, người bán được ủy quyền khấu trừ TCS theo Mục 206C(1H). Khó khăn phát sinh trong việc tính toán số tiền khi số tiền thanh toán nhận được vượt qua hệ thống giá trị ngưỡng để tổng giá trị giao dịch và tính toán số tiền TCS mà tại đó cần phải điều chỉnh thủ công một số lượng TCS được tính. Ban đầu hai phần tư người dùng phải điều chỉnh thủ công số tiền TCS tính trên giao dịch thanh toán của khách hàng

Những thay đổi Đã kết hợp dựa trên CBDT Press Release:

Ban đầu cho việc cung cấp TCS mới sau giải thích được thực hiện bởi các chuyên gia:

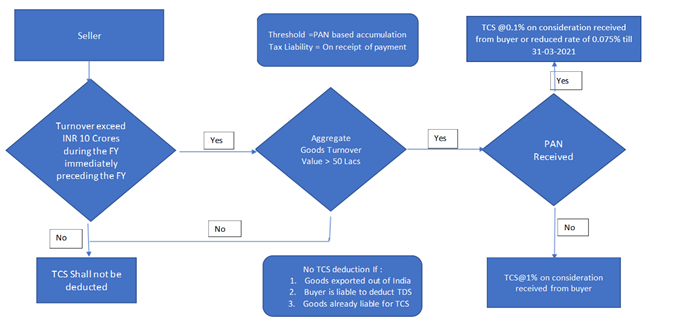

(a) Thuế được thu khi cả số tiền bán và số tiền nhận được khi bán vượt quá Rs. 50 lakh trong năm trước;

(b) Thuế được thu khi số tiền bán vượt quá Rs. 50 lakhs bất kể số tiền xem xét bán nhận được trong năm trước đó;

(c) Thuế được thu khi số tiền nhận được khi xem xét bán vượt quá Rs. 50 lakhs bất kể số tiền bán được thực hiện trong năm trước đó.

Dựa trên giải pháp giải thích ban đầu trong Dynamics AX2012R3 được cung cấp trên tùy chọn (a).

Đã có rất nhiều nhầm lẫn về việc thực hiện tính năng này, Để loại bỏ nghi ngờ phát sinh về khả năng áp dụng của các quy định TCS mới, CBDT đã ban hành Thông tư số 17, ngày 30-09-2020 làm rõ rằng tùy chọn ( c ) là thuận tiện hơn, thực tế và hợp lý để có được kết quả mong đợi.

Để làm cho giải pháp tuân thủ với giải thích mới sau đây thay đổi đã được kết hợp vào tính năng hiện có:

- Giới thiệu khái niệm "Giá trị ngưỡng đạt được ban đầu": Theo quy định của CBDT, "có thể lưu ý rằng TCS này chỉ được áp dụng cho số tiền nhận được vào hoặc sau ngày 1 tháng 10 năm 2020. Tuy nhiên ngưỡng này dựa trên biên nhận hàng năm, có thể lưu ý rằng chỉ để tính ngưỡng Rs. 50 lakh, biên nhận từ đầu năm tài chính tức là từ ngày 01 tháng 4 năm 2020 sẽ được đưa vào tài khoản. Ví dụ: một người bán đã nhận được Rs. 1 crore trước ngày 1 tháng 10 năm 2020 từ một người mua cụ thể và nhận Rs. 5 lakh sau ngày 1 tháng 10 năm 2020 sẽ được yêu cầu để thu thuế trên Rs. 5 lakh chỉ và không trên Rs. 55 lakh [i.e Rs.1.05 crore - Rs. 50 lakh (ngưỡng)] nhưng đối với ngưỡng số tiền tính toán nhận được trước ngày 01 tháng 10 cũng sẽ được xem xét. Để đáp ứng thay đổi này, chúng tôi đã giới thiệu khái niệm giá trị ngưỡng ban đầu.

- TCS về việc thu tiền thanh toán từ khách hàng so với sự cân nhắc bán hàng:

Theo CBDT làm rõ "Có thể lưu ý rằng TCS này chỉ áp dụng trong trường hợp việc nhận bán xem xét vượt quá Rs. 50 lakh trong một năm tài chính. Ví dụ, một người bán đã thực hiện bán hàng của Rs. 1 crore trước ngày 1 tháng 10 năm 2020 từ một người mua cụ thể và nhận chỉ Rs. 10 lakh sau ngày 1 tháng 10 2020 sẽ không được yêu cầu để thu thuế trên 10 lakh như số tiền thanh toán đã không vượt qua giá trị ngưỡng của Rs. 50.

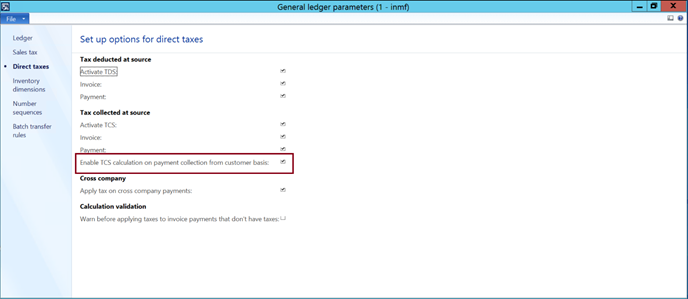

Dựa trên những điều trên, chúng tôi cung cấp một tùy chọn trong tham số sổ cái chung để cho phép khấu trừ TCS trên bộ sưu tập thanh toán từ khách hàng đối với việc xem xét bán hàng.

- Chứng từ trực tiếp gửi số tiền TCS thanh toán và hóa đơn giao dịch: Trong giải pháp ban đầu được cung cấp cho TCS khấu trừ, đăng bài đã được thực hiện thông qua chứng từ liên quan. Thiết kế lại dựa trên CBDT báo chí lưu ý cho phép người dùng để đăng TCS số tiền trực tiếp trong sổ cái mà không cần gửi thông qua một chứng từ liên quan.

"TCS về bán hàng" khi áp dụng trên AP giao dịch sau khi số tiền thuế trong tài khoản có thể phục hồi: Trong trường hợp người dùng áp dụng "TCS bán hàng" trên giao dịch mua TCS số tiền sẽ trực tiếp gửi đến "TCS phục hồi tài khoản". Người dùng phải khớp sổ cái TCS với Mẫu 26AS khớp để xác định số tiền TCS yêu cầu bồi thường trách nhiệm pháp lý thuế.

Các lưu ý tín dụng sẽ đảo ngược giao dịch TCS mà không ảnh hưởng đến giá trị tích lũy cho ngưỡng: Vì thuế phải được tính vào việc xem xét nhận được từ người mua, điều chỉnh được thực hiện cho sổ cái của người mua bằng cách phát hành ghi chú tín dụng sẽ không có tác động về thuế được thu thập. Việc đăng bài sẽ vẫn như cũ nếu, sau khi thu thuế, người bán trả lại một số cân nhắc cho người mua. Trong trường hợp như vậy, số tiền xem xét bán hàng như vậy nhận được của người bán sẽ không được giảm với số tiền để hoàn trả để tính toán của TCS.

Người dùng có thể bật mặc định của nhóm TCS từ hóa đơn tài khoản: Dưới tính năng quản lý tùy chọn được cung cấp cho người dùng để cho phép mặc định của nhóm TCS về giao dịch bán hàng từ các hóa đơn tài khoản thay vì tài khoản khách hàng. Điều này cho phép người dùng xử lý kịch bản hóa đơn của bên thứ ba.

Người dùng có thể bật mặc định nhóm TCS từ tài khoản nhà cung cấp trong giao dịch mua: Dưới tùy chọn quản lý tính năng được cung cấp cho người dùng để cho phép mặc định của nhóm TCS mua giao dịch nếu "TCS giữ nhóm" được đính kèm với tài khoản nhà cung cấp.

Các kịch bản ngoài phạm vi:

- Các giao dịch liên công ty sẽ nằm ngoài phạm vi của tính năng này.

Tính năng này được hỗ trợ trong các phiên bản Tài chính sau đây hoặc mới hơn:

- Dynamics AX2012R3

Các bước để thực hiện thiết lập cho TCS bán hàng hóa (Trên cơ sở thu tiền thanh toán):

Có ba bắt buộc người dùng phải làm thiết lập để cho phép "TCS bán hàng tốt" trên cơ sở thu thập thanh toán :

a.Cho phép tính năng thông qua quản lý tính năng:

Phần 206C(1H) cung cấp rằng thuế là cần thiết để được thu thập, nơi số tiền được nhận được như là xem xét bán hàng hoá. Nói cách đơn giản, thuế sẽ được thu khi số tiền nhận được vào hoặc sau ngày 10-10-2020. Do đó, sự kiện kích hoạt là việc nhận được xem xét bán hàng. Để bật tính năng trên tuyển tập người dùng thanh toán đã bật tính năng này trong "Tham số sổ cái chung".

Đường dẫn : General Ledger > Setup > General ledger parameters > Direct Taxes

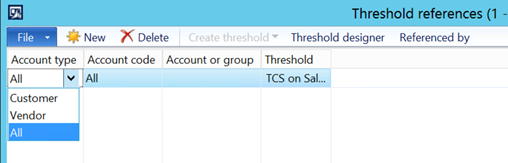

b.Bắt buộc đánh dấu "Enable threshold hierarchy" option in the tax code "TCS on sales" for this feature:

nó sẽ là cần thiết để đánh dấu "Cho phép cấu trúc phân cấp ngưỡng" trong mã thuế "TCS về bán hàng hoá" để áp dụng tỷ lệ TCS dựa vào và không có điều kiện PAN.

hộp kiểm c.Mark "Trách nhiệm về thanh toán" dưới giữ lại nhóm thuế "TCS về bán hàng"

Nó sẽ là điều cần thiết để đánh dấu hộp kiểm "Trách nhiệm pháp lý về thanh toán" để khấu trừ TCS tại thời điểm thu thập

thanh toán.

Lưu ý:

- Trong trường hợp người dùng không đánh dấu "trách nhiệm pháp lý trên thanh toán" hệ thống sẽ tạo ra trách nhiệm pháp lý TCS trên hóa đơn.

- Trong trường hợp người dùng không kích hoạt tính năng dưới tham số sổ cái chung "Bật tính toán TCS trên cơ sở thanh toán từ cơ sở khách hàng" hệ thống sẽ xem xét cả hóa đơn và số tiền thanh toán để xác định ngưỡng. (Như đang làm việc sau khi phát hành đầu tiên của tính năng về TCS về doanh số )

Đã khởi tạo "Giá trị đạt được ngưỡng ban đầu " :

TCS sẽ được áp dụng từ ngày 1/10 nhưng đối với việc tích lũy giao dịch xác định ngưỡng sẽ diễn ra từ ngày 01/04/2019 cho mỗi năm tài chính.

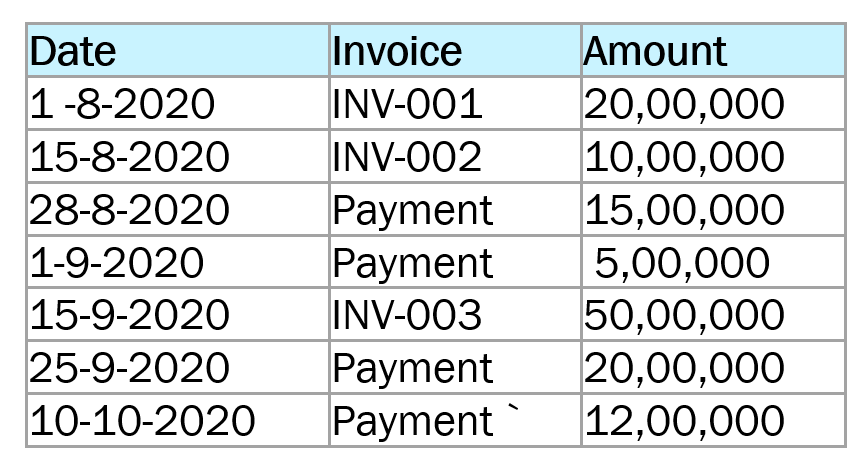

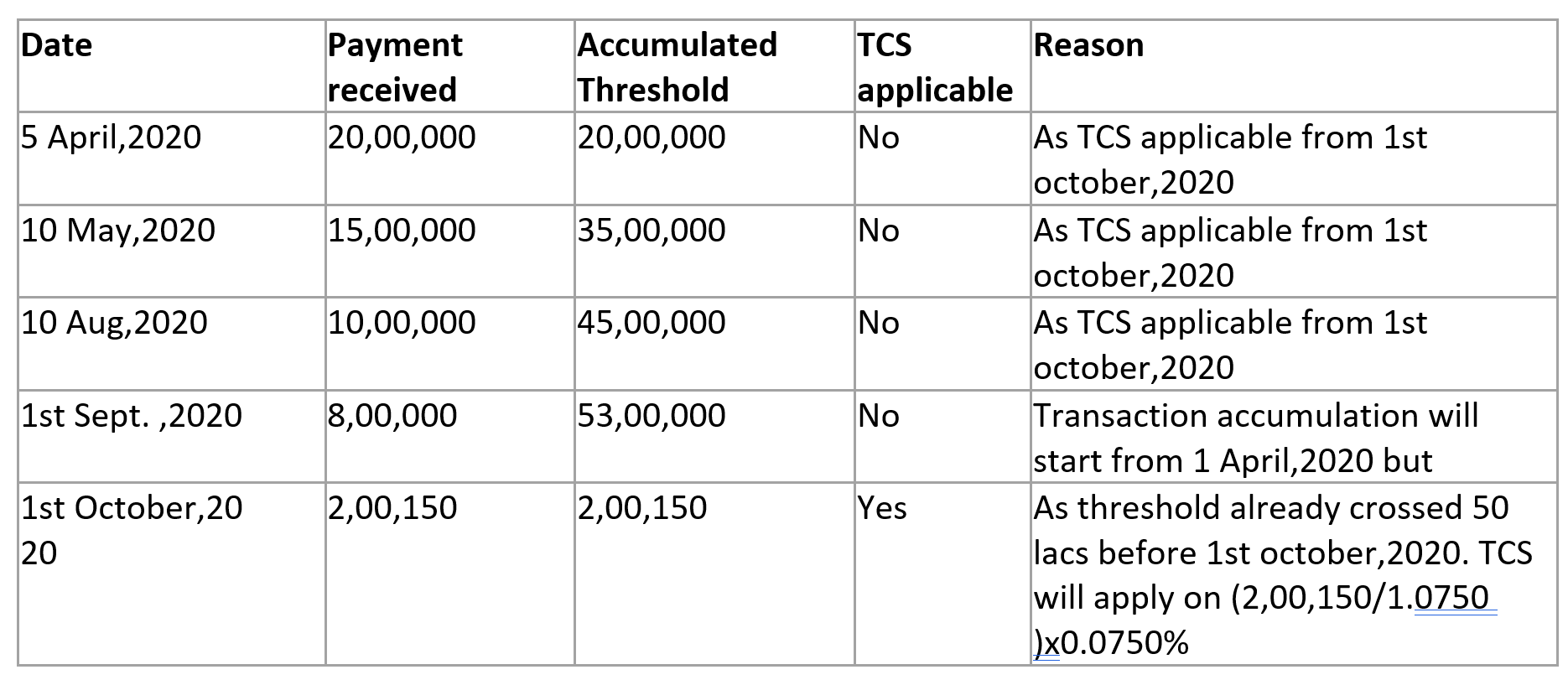

Ví dụ về cách xác định giá trị tích lũy cho phép tính TCS:

Giả sử giá trị ngưỡng INR 0,50,00,000

TCS áp dụng từ 01/ 10/2020

Giao dịch sau được thực hiện như sau:

Đối với giá trị tích lũy ban đầu của khách hàng sẽ được xác định như sau:

Khoản thanh toán nhận được từngày 1 tháng4 đến ngày 30 tháng 9 năm 2020 (15,00,000+5,000+20,00,000) =40,00,000

Giá trị tích lũy ban đầu = 40,00,000

Giá trị thanh toán đầu tiên sau 10st October,2020 =12,00,000

Tổng giá trị tích lũy sẽ là = 40,00,000+12,00,000= 52,00,000

TCS sẽ tính toán như sau:

52.00.000-50.00.000=2.00.000 *0,1% = 20

Để tính toán giá trị tích lũy ban đầu sau khi thiết lập mới đã được giới thiệu:

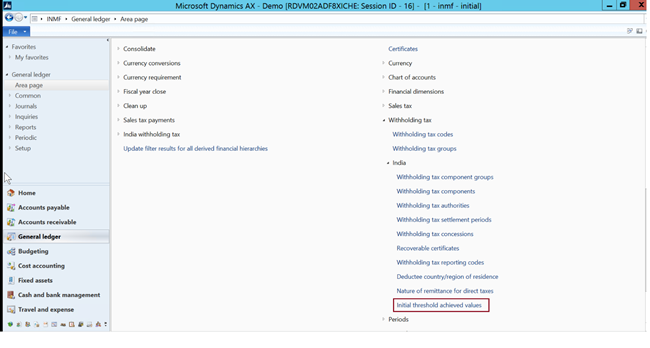

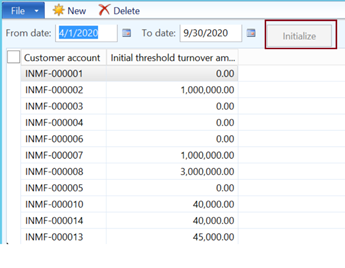

Đường dẫn: Thiết >lập Thuế>Giữ lại giá trị > Ban đầu thuế đạt được

Ngưỡng ban đầu của Tùy chọn đã đạt được giá trị:

Mở biểu mẫu và xác định phạm vi ngàytừ 01 /04/2020 đến30/ 09/2020 và bấm vào "Nút đã khởi tạo". Giao dịch thanh toán được thực hiện trong phạm vi ngày đã cho sẽ được xem xét tự động để xác định giá trị đạt được ngưỡng ban đầu cho mỗi khách hàng. Sau khi quá trình "khởi tạo" được thực thi, nút Khởi tạo sẽ bị vô hiệu hóa và không thể được bật lại.

Người dùng có thể chỉnh sửa giá trị ngưỡng ban đầu do hệ thống tạo ra cho bất kỳ khách hàng nào và khi lưu, giá trị đó sẽ được ghi lại cho khách hàng. Người dùng cũng có thể thêm khách hàng mới theo cách thủ công, trong trường hợp khách hàng mới được tạo trong hệ thống sau quá trình khởi tạo. Tuy nhiên, giá trị ngưỡng ban đầu cần cập nhật theo cách thủ công.

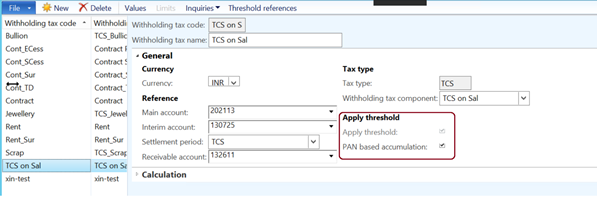

Tạo mới giữ thuế mã "Bán hàng hoá":

Đường dẫn : Thuế>Thiết>lập giữ lại mã thuế >bán hàng hoá

Khi người dùng đính kèm "giữ thuế thành phần" loại "TCS" trường mới "tài khoản tạm thời" sẽ cho phép.

Không chọn bất kỳ tài khoản nào cho đến khi đánh dấu hộp kiểm "Trách nhiệm thuế khi thanh toán" trong phần "Nhóm giữ thuế.

Chọn "Bật cấu trúc phân cấp ngưỡng"- "Có".

Trên lựa chọn "Có" "PAN dựa trên tích lũy "tùy chọn sẽ cho phép

Người dùng có thể đánh dấu tùy chọn này nếu giao dịch với khách hàng có cùng một số PAN.

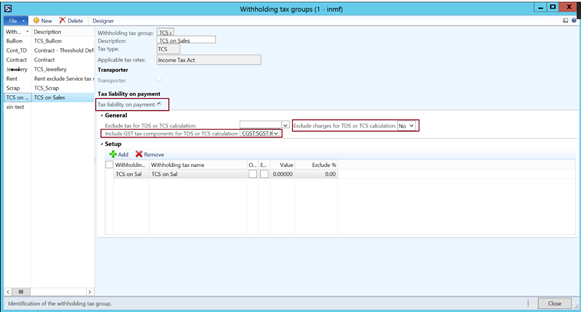

Tạo một nhóm thuế khấu lưu mới "Bán hàng hoá".

Đường dẫn : Thiết>lập>thuế bán hàng nhóm>thuế của hàng hóa

Tạo một nhóm thuế khấu lưu với loại thuế "TCS" và hộp kiểm đánh dấu "Trách nhiệm thuế khi thanh toán"-Có.

Sau đó, quay lại biểu mẫu mã thuế giữ lại và chọn " "Tài khoản phải trả TCS tạm thời" trong trường "Tài khoản tạm thời" được tạo trong biểu đồ tài khoản với loại đăng "Ấn Độ giữ thuế (TCS)

Bao gồm thành phần thuế GST nếu một phần của phép tính số tiền cơ sở TCS trong trường "Bao gồm thành phần thuế GST để tính TDS hoặc TCS "

Nếu phí không nằm trong lựa chọn tính toán TCS "Có" trong trường "Loại trừ phí cho tính toán TDS hoặc TCS"

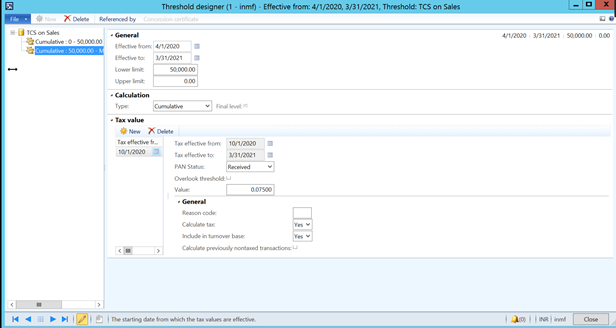

Bấm vào nút "Designer" trên ngăn hành động và xác định công thức tính toán TCS.

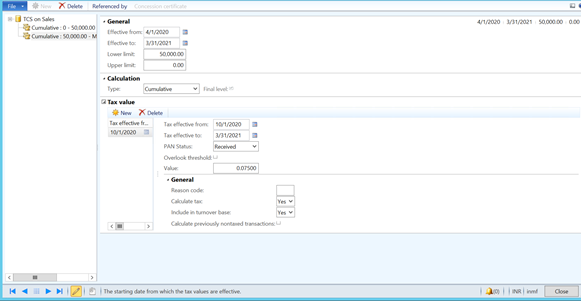

Xác định định nghĩa Ngưỡng:

Đường dẫn :Định > nghĩa Ngưỡng > Thiết lập Thuế.

Xác định định nghĩa ngưỡng cho "Bán hàng".

Hai ngưỡng phải được xác định.

- Tối đa 0

- Max-0

Thiết lập Ngưỡng TCS cho "Bán hàng"

TCS về doanh số hàng hóa áp dụng cho một khách hàng duy nhất hoặc nhiều khách hàng có cùng một số PAN.

Nếu số PAN của khách hàng không có thuế suất cao hơn sẽ áp dụng sau khi vượt qua số lượng doanh thu được miễn.

Nếu khách hàng có số PAN thì thuế suất thấp hơn sẽ được áp dụng.

Người dùng cần xác định tham chiếu ngưỡng cho khách hàng:

Bấm vào trình thiết kế Ngưỡng

Xác định hai phiến với tùy chọn:

- Với số PAN

- Không có số PAN

Xác định tốc độ TCS riêng cho từng tùy chọn.

Khi xác định cơ sở tính toán cho phiến đá được miễn trừ

- Tính thuế – Không

(Tùy chọn khác Tính thuế – Có và giá trị – 0)

- Tính toán các giao dịch không tính thuế trước đó-Không.

- Bao gồm trong cơ sở chuyển đổi – Có.

Khi xác định cơ sở tính toán cho phiến thuế

- Tính thuế – Có.

- Tính toán các giao dịch không tính thuế trước đó-Không.

- Bao gồm trong cơ sở chuyển đổi – Có.

Điều rất quan trọng cần lưu ý là trong người dùng "Trình thiết kế ngưỡng" phải xác định ngày cho từng phiến từ 01/04/2020 – 31/03/2021. Hệ thống kiểm tra xem phạm vi ngày ngưỡng có bao gồm phạm vi ngày số lượng ban đầu hay không. Nếu có, hệ thống thông qua số tiền ban đầu được xác định như là một phần của doanh thu và không xem xét các giao dịch trong phạm vi ngày số tiền ban đầu, cho doanh thu trong phạm vi ngày đã được xác định là số tiền ban đầu. Trong trường hợp trên, phạm vi ngày ngưỡng '01/04/2020 – 31/03/2021' bao gồm phạm vi ngày '01/04/2020 – 30/09/2020', vì vậy, nó nhận số tiền ngưỡng ban đầu như một phần của doanh thu, rồi tích lũy các khoản thanh toán của phạm vi ngày '10/1/2020 – 31/3/2021' như một phần khác của doanh thu. Cuối cùng, tổng doanh thu là ngưỡng ban đầu + số tiền tích lũy '1/10/2020 – 31/03/2021'.

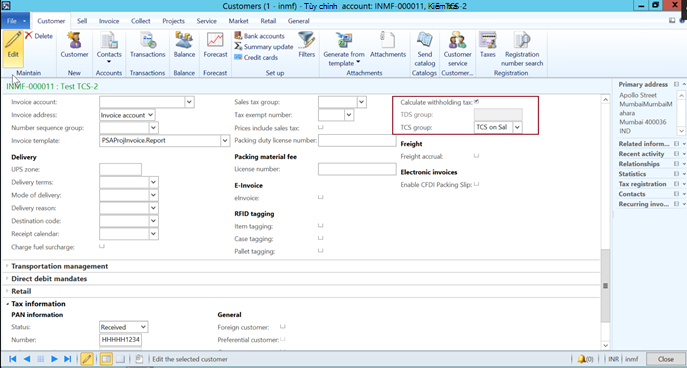

Kích hoạt tính toán TCS cho khách hàng:

Khách hàng phải thu Tài khoản Tất>cả > khách hàng

Đăng Hóa đơn và giao dịch thanh toán và tính toán TCS.

- Giới hạn ngưỡng: 50.00.000

- Tỷ lệ TCS: 0,0750

- Dưới đây là chi tiết giao dịch:

Thuế suất theo ba vị trí thập phân Cáctrường hợp chính bao gồm:

- Đơn hàng

- Hóa đơn Văn bản Miễn phí

- Tạp chí thanh toán của khách hàng

- Hóa đơn Dự án

- Tạp chí Chung

- Nhật ký nhiều dòng

- TCS thông qua Tài khoản hóa đơn

- Tích lũy dựa trên PAN của ngưỡng

- Giấy báo có

Khi người dùng khởi tạo "Giá trị đạt được Ngưỡng ban đầu", hệ thống sẽ tính toán và hiển thị INR 53.00.000.

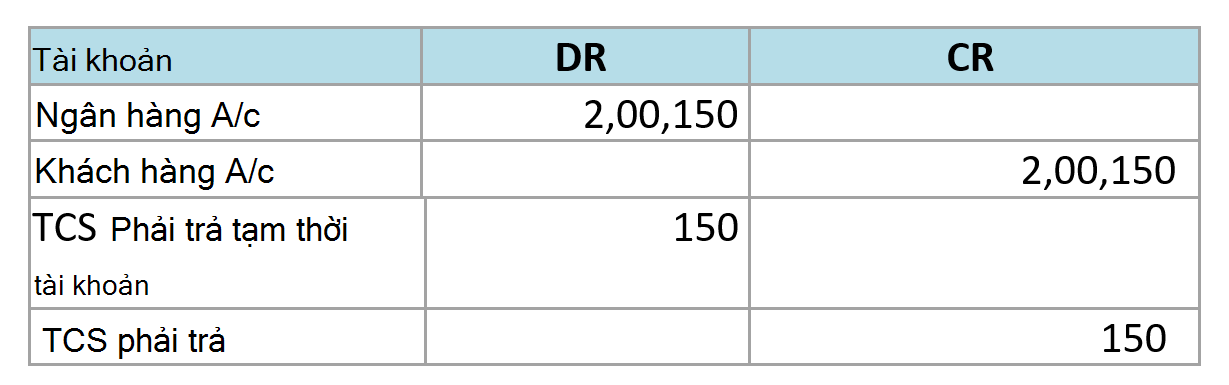

Khi đăng số tiền thanh toán là 2.000.150tạo từ khách hàng theo mục kế toán sau đây sẽ được đăng:

Mục nhập kế toán:

Lưu :** Người dùng phải điều chỉnh thủ công số lượng tính TCS khi lần đầu tiên hệ thống vượt quá ngưỡng. Sự khác biệt sẽ không đáng kể. Sự biến đổi trong tính toán là do thuật toán hiện tại hoạt động khác. Bản cập nhật này sẽ được sửa trong bản phát hành tiếp theo.

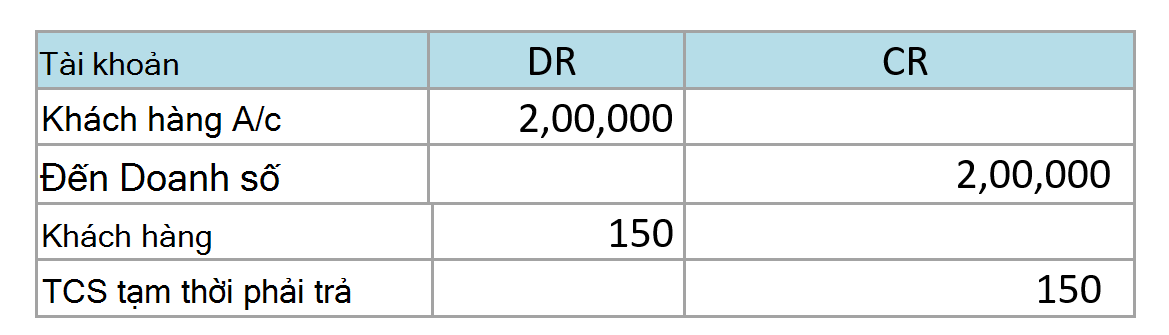

Khi một hóa đơn được đăng, đối với mục nhập giao dịch thanh toán gần nhất sẽ được đăng như dưới đây

TCS mua hàng được khấu trừ bởi nhà cung cấp:

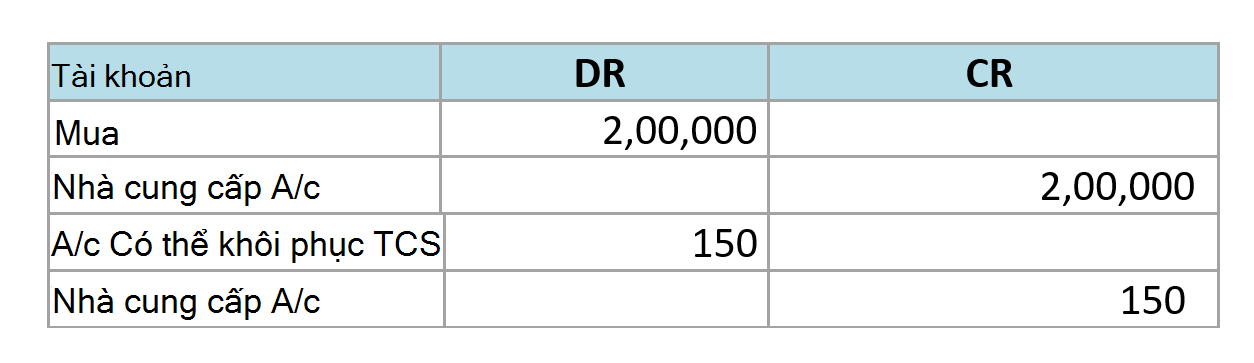

Trong trường hợp TCS được khấu trừ vào tổ chức của các nhà cung cấp bán hàng, người dùng có thể áp dụng cùng giữ lại thuế nhóm "TCS về bán hàng hoá". Ngưỡng này sẽ không áp dụng cho giao dịch mua hàng. On posting purchase, order TCS amount deducted by vendor posted to TCS recoverable account directly. Người dùng phải tải mẫu đơn 26AS từ trang web govt. để phù hợp với số tiền có thể phục hồi trước khi tuyên bố chính phủ.

Mỗi tổ chức sẽ yêu cầu tín dụng cho khấu trừ TCS sau khi hòa giải khấu trừ với Mẫu 26AS.

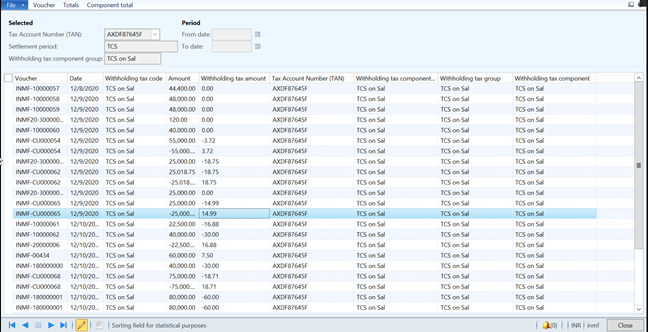

Đi đến Thuế>>Truy vấn Thuế >>Khấu lưu Thuế > TCS

Người dùng có thể chọn các trường cột bắt buộc để tạo báo cáo.

Triệu chứng

Khi thanh toán bằng tiền mặt từ khách hàng vượt quá INR 50 Lakhs trong năm tài chính.

Giải pháp

Áp dụng tỷ lệ TCS cho số tiền vượt quá giá trị thanh toán tích lũy vượt quá 50 lakh.

Thông tin cập nhật nóng

Người dùng phải Cài đặt TCS gốc trên tính năng bán hàng thông qua KB 4089749 và KB4528707. Sau đó, cần cài đặt bản sửa lỗi hiện tại thông qua KB 4598394.Thứ tự cài đặt tương tự như thứ tự số tăng dần, ví dụ: KB4089749 -> KB4528707 -> KB4598394.

https://fix.lcs.dynamics.com/issue/results/?q=4598394

Thông tin khác

Bạn có thể liên hệ với bộ phận hỗ trợ kỹ thuật cho Microsoft Dynamics bằng điện thoại bằng cách sử dụng các liên kết này cho các số điện thoại cụ thể theo quốc gia. Để thực hiện việc này, hãy truy cập vào một trong các trang web sau của Microsoft:

Đối tác

https://mbs.microsoft.com/partnersource/resources/support/supportinformation/Global+Support+Contacts

Khách hàng

https://mbs.microsoft.com/customersource/northamerica/help/help/contactus

Trong trường hợp đặc biệt, các khoản phí thường phát sinh đối với các cuộc gọi hỗ trợ có thể bị hủy nếu Chuyên gia Hỗ trợ Kỹ thuật dành cho Microsoft Dynamics và các sản phẩm liên quan xác định rằng một bản cập nhật cụ thể sẽ giải quyết sự cố của bạn. Chi phí hỗ trợ thông thường sẽ áp dụng cho mọi câu hỏi và sự cố hỗ trợ bổ sung không đủ điều kiện cho bản cập nhật cụ thể được đề cập.

Lưu ý Đây là bài viết "PHÁT HÀNH NHANH" được tạo trực tiếp từ bên trong tổ chức hỗ trợ của Microsoft. Thông tin có trong tài liệu này được cung cấp tương tự để đáp ứng các vấn đề mới xuất hiện. Do tốc độ làm cho nó có sẵn, các tài liệu có thể bao gồm lỗi đánh máy và có thể được sửa đổi bất cứ lúc nào mà không cần thông báo. Hãy xem Điều khoản Sử dụng để biết những điều cần cân nhắc khác.