启用功能

转到 “功能管理”工作区 , 并按余额方法启用功能“税务差异注册”。

注意! 此步骤仅适用于财务和运营Dynamics 365]

启用此功能后,以下新税务登记簿可供设置:

按余额法计算临时税差

按余额法计算常量税差

除了现有的税务登记簿:

临时税差计算

计算常量税差

概述

税务登记 按余额法计算临时税差 有以下来源:

模块 俄罗斯) (固定资产

延期

坏账准备金的税务登记

这意味着,在以下情况下,此税务登记可以产生税收差异:

固定资产价值模型 RAP 和 TAX 存在不同的余额

延迟值模型 RAP 和 TAX 存在不同的余额

价值模型 RAP 和税收的坏账准备金不同

税务登记 按余额法计算常数税差 有以下来源:

– 税务登记费用和收入,不影响税基。

以下税务登记簿不包括在此税务登记的源中, (与税务登记簿比较计算) 的常数税差:

- 还原折旧奖金

- 坏账准备金,

这是因为这些资产从2020年开始形成临时税收差异。

请注意,可以并行计算现有和新增加的税务登记。 建议在新的税务登记簿上移动,并根据新的税务登记生成税务差异的账本交易。

设置

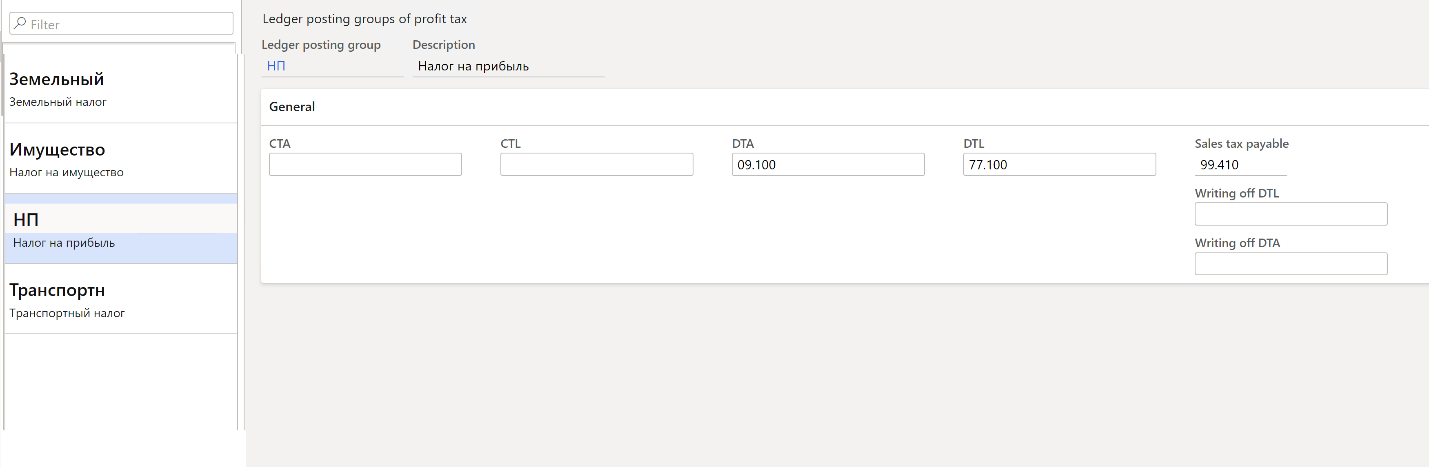

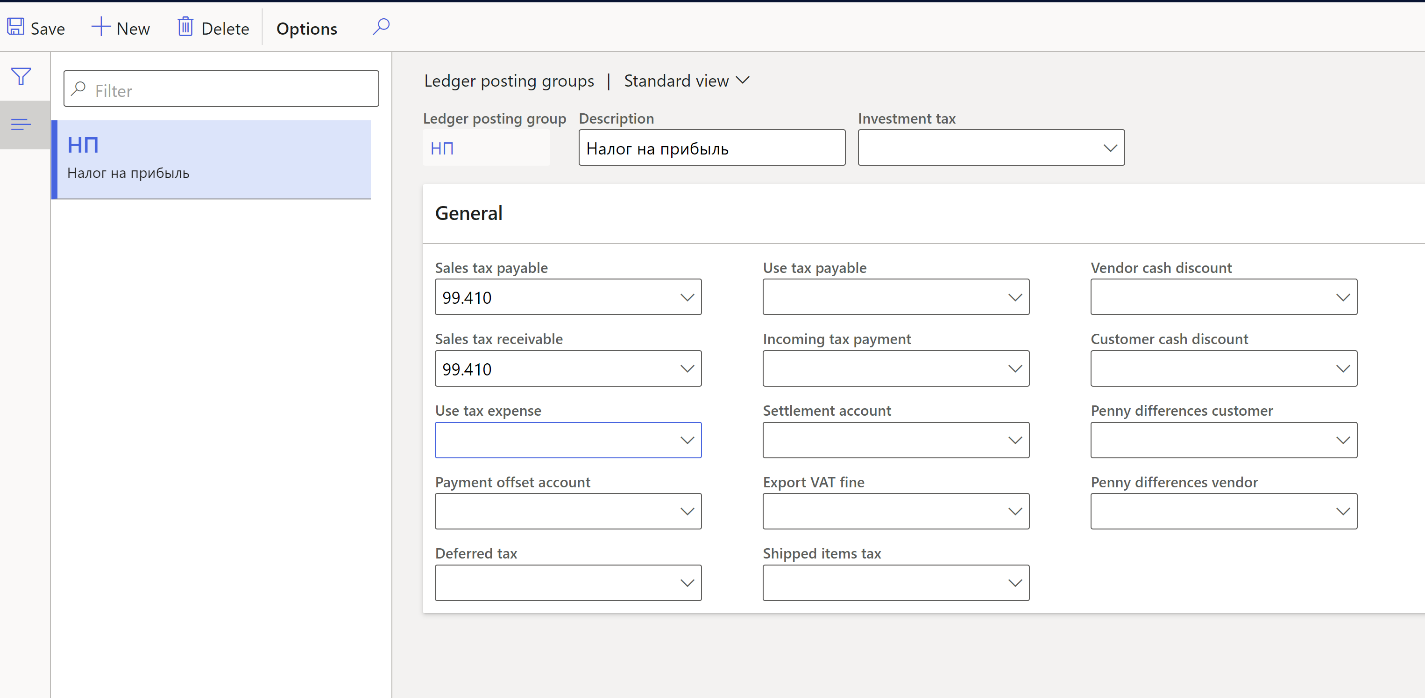

1. 在利得税 (税务设置利得税) >>的账本过帐组中设置递延税的账本帐户

2. 设置账本帐户,用于在 账本过帐组 (税务 > 设置 > 销售税)

注意:根据应用新PBU18会计标准的方法学建议,公司可以从2020年开始选择如何计算当前利得税:要么基于会计数据,要么基于利得税申报 (税务会计数据) 。

在根据会计数据计算当前利得税时,DTA(递延税资产和 DTL-递延税)的临时税差) (账本过帐应与账本帐户 68.利得税(与以前一样)以对应方式过帐。 在这种情况下,常数税差的账本过帐也应与账本帐户 68.利得税对应。

在根据) 利得税申报 (税务会计数据 计算当前利得税时,应与账本账户 99 对应过帐 (DTA-递延税资产和 DTL- 递延税负) 的临时税差过帐。 在这种情况下,没有常数税差的账本过帐。

公司应该做出选择,并在会计政策中记下。

如果基于会计数据计算当前利得税,请在 “应付销售税”字段中指定账本帐户“68”。

如果基于利得税申报数据计算当前利得税,请在 “应付销售税”字段中指定账本帐户“99”。

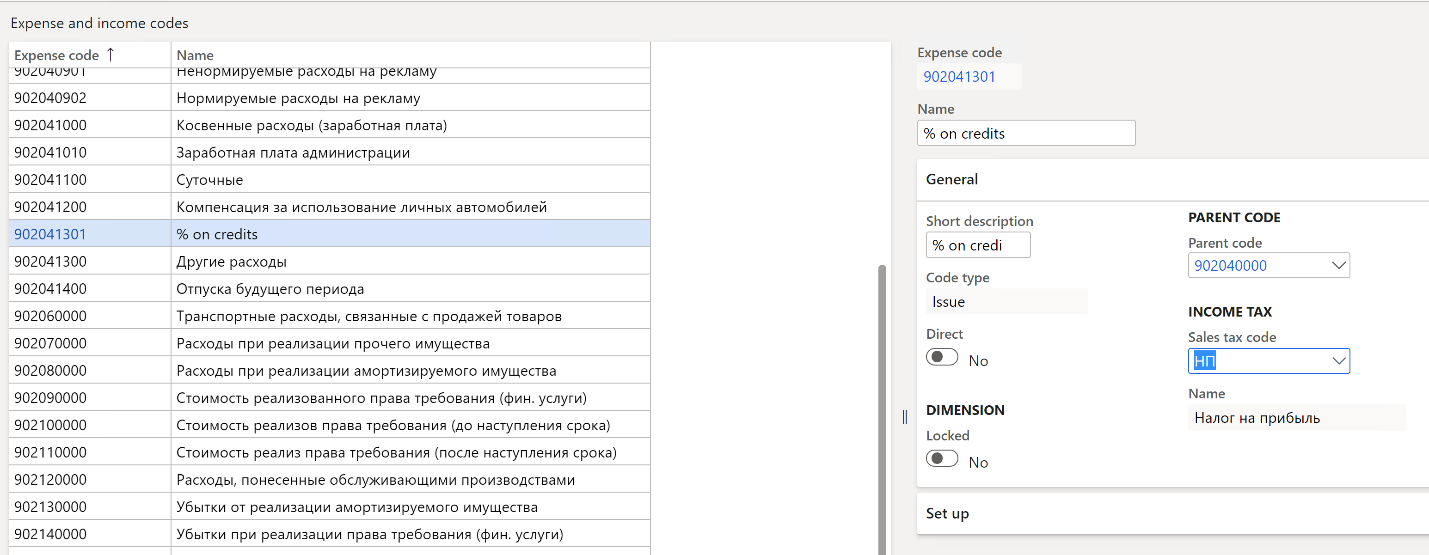

3. 设置 Expense 代码。

转到 “税务 > 设置 > 利润税 > 支出代码”。 选择使用延期过帐或构成固定税差的支出代码。 对于这些费用代码,请在“销售税代码”字段中为利得税指定 销售税代码 , (应首先创建值等于利得税率的销售税代码,还应该为此销售税代码) 设置账本过帐组。

注意。 此设置用于计算基于延期形成的临时税差,也用于计算常量税差。

4. 设置 税务登记。

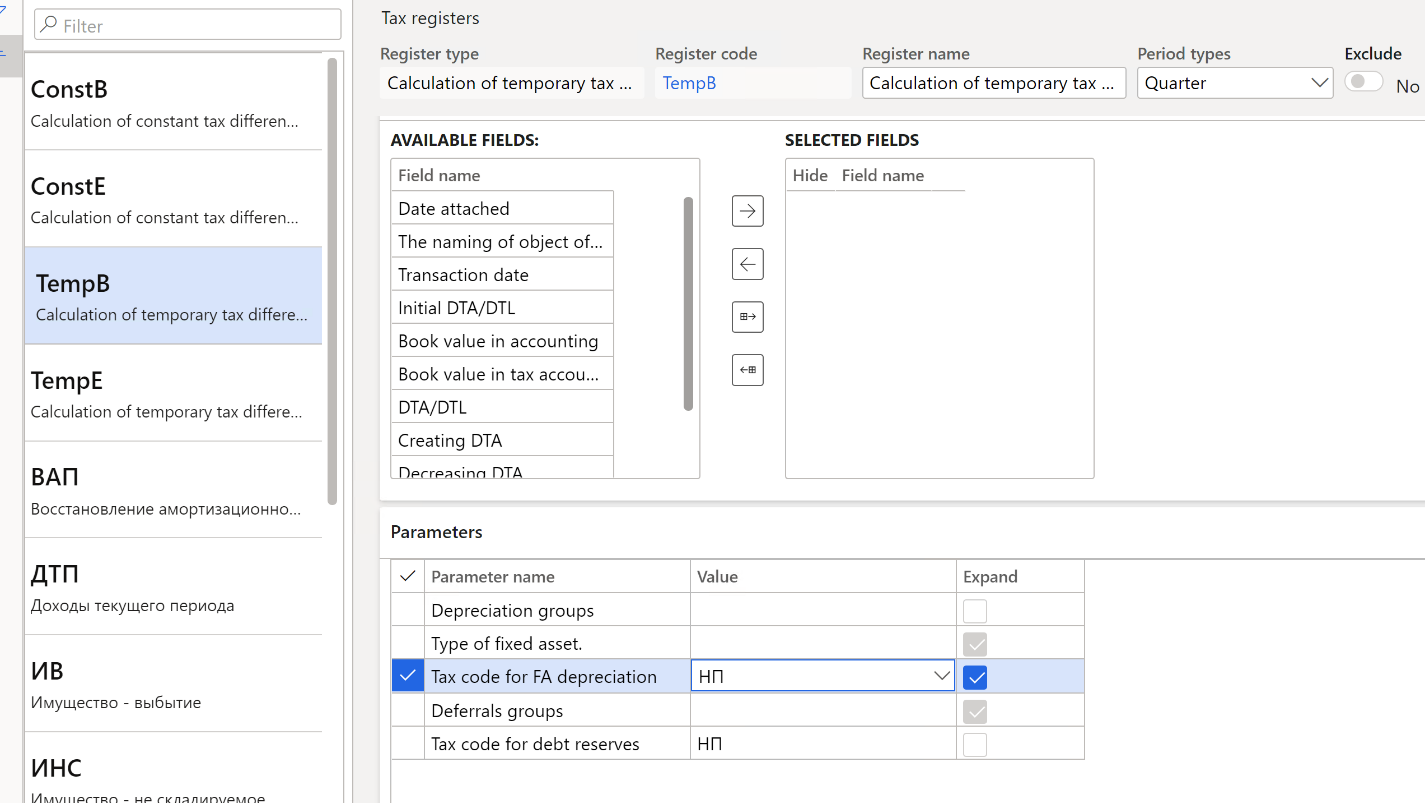

转到“税务 > 设置 > 利润税 > 登记”。

创建注册 类型 等于 按余额方法计算临时税差的税务登记。

在“参数快速”选项卡中,为 参数名称 等于 FA 折旧税号、 债务准备金的税务代码等行选择销售税代码。

注意。 此设置用于计算基于固定资产和坏账准备金形成的临时税差。

5. 转到 “总帐 > ”“日记帐设置 >”“日记名称 ”,并按余额方法设置分类帐以记帐税务差异。 在“日记类型”字段中选择“按余额方法的税务差异”。

计算税务登记

1. 以通常的方式创建和计算税务登记簿日记帐。

使用新税务登记簿的方式类似于使用所有其他税务登记簿的方式。 转到 “税务 > 日记帐”条目 > “”税务登记日记帐”。 创建日记帐并计算税务登记。

新税务登记 表 按余额方法计算临时税差 包含与现有税务登记表相同的字段列表 临时税差计算 ,还包含会计 中的账簿值、 税务会计中的账簿值的新字段。 这些字段显示期末资产的余额值。 字段 “初始 DLA/DTL”和 “DTA/DTL ”显示随后期开始和结束时) 的 DTA (递延税资产) /DTL (递延税负债的金额。 这些金额的计算遵循余额方法的要求。

2. 为税差创建账本过帐

通过余额方法创建税差账本过帐的方式类似于现有的创建税差账本过帐的方式,但应使用新的菜单项。

转到 “税务 > 日记帐”条目 > “”税务登记日记帐”。 选择“日记帐”,然后单击“ 账本日记帐 >按余额方法分类的税务差异”。

请注意以下几点:

如果税务登记簿日记帐不包含旧的税务差异寄存器,则账本日记帐 > “税务差异”菜单项不可用。 同样,如果税务登记簿日记帐不包含新的税务差异寄存器,则分类帐日记帐 > 按余额方法的税务差异菜单项不可用

如果用户已生成一个账本日记帐,其中包含一种类型 (应计税 (旧) 或余额 (新的) 方法) ,则第二个菜单项将变为非活动状态。 也就是说,不可能使用新旧方法同时创建税务差异账本过帐。