הפוך את התכונה לזמינה

עבור אל סביבת העבודה של ניהול תכונות ו הפוך את התכונה 'הבדלי מס' לזמינה לפי שיטת יתרה.

שים לב! שלב זה זמין רק עבור Dynamics 365 עבור כספים ופעולות]

בעת הפיכת התכונה לזמינה, רישוםי המס החדשים הבאים זמינים להגדרה:

חישוב הבדלי מס זמניים לפי שיטת יתרה

חישוב הפרשי מס קבועים לפי שיטת יתרה

בנוסף לרישוםי מס קיימים:

חישוב הבדלי מס זמניים

חישוב הבדלי מס קבועים

סקירה כללית

חישוב רישום מס של הבדלי מס זמניים לפי שיטת יתרה כולל את המקורות הבאים:

נכסים קבועים במודול (רוסיה)

דחיות

כרטיסי מס עבור חוב לא רשום

משמעות הדבר היא שרישום מס זה יכול ליצור הבדלי מס כאשר:

יש יתרות שונות במודלים של ערכי נכסים קבועים RAP ו- TAX

יש יתרות שונות על דחיית מודלים של ערכים RAP ומיסוי

יש רזרבות שונות עבור חוב רע במודל ערך RAP ומיסוי

חישוב רישום מס של הבדלי מס קבועים לפי שיטת יתרה כולל את המקורות הבאים:

– רישום מס הוצאות והכנסות שאינם משפיעים על בסיס המס.

מספרי המס הבאים אינם נכללים במקורות עבור רישום מס זה (בהשוואה לרישום מס חישוב של הפרשי מס קבועים):

- שחזור בונוס פחת

- רזרב לחובות חמורות,

זאת בשל העובדה שה נכסים אלה יהוו הבדלי מס זמניים החל מ- 2020.

שים לב שבאפשרותך לחשב רישוםי מס קיימים ופריטים חדשים שנוספו במקביל. מומלץ לעבור על רישומי מס חדשים וליצור עסקאות ספר ראשי עבור הבדלי מס בהתבסס על רישומי מס חדשים.

הגדרה

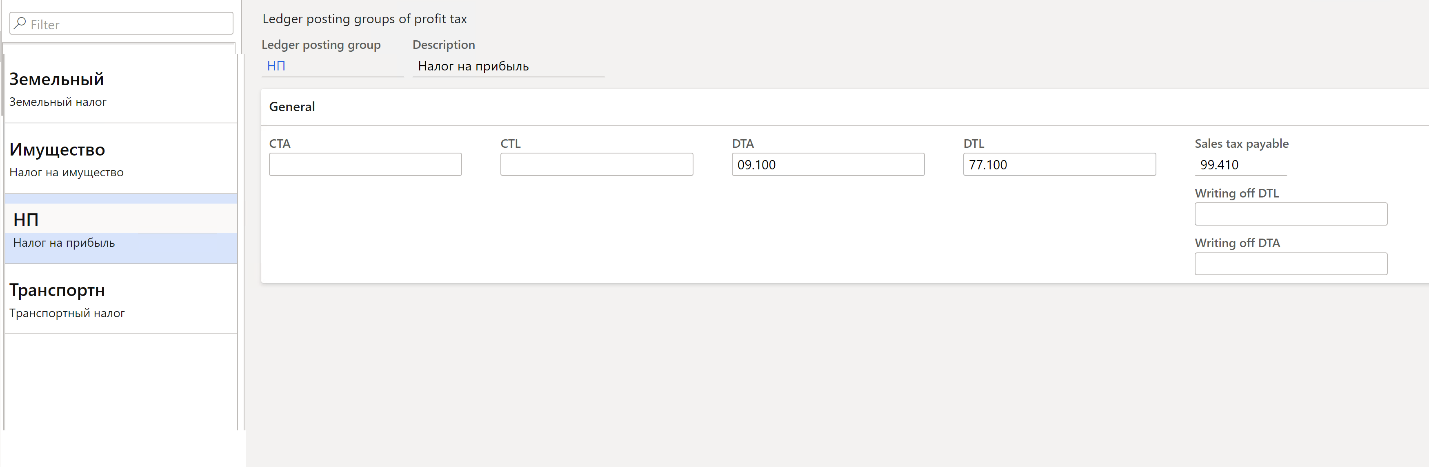

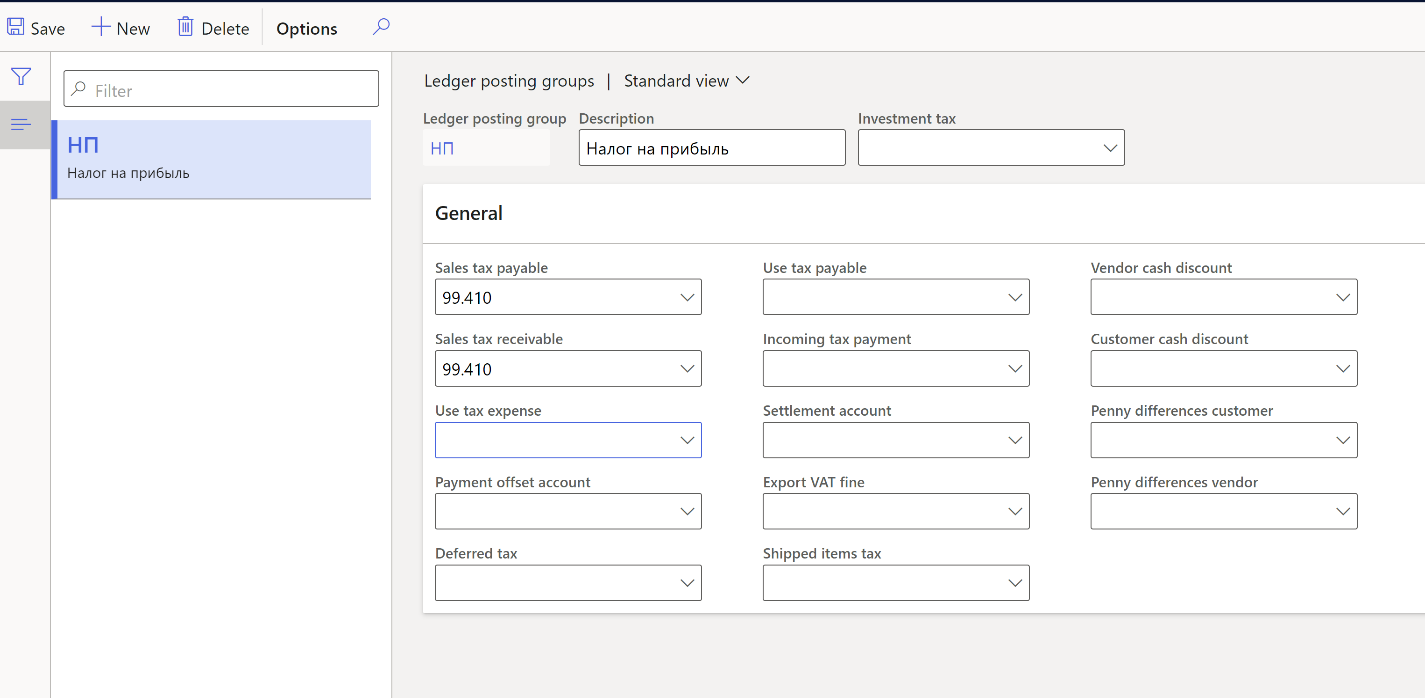

1.1.1.1 הגדרת חשבונות ספר ראשי עבור מסים דחויים בקבוצות פרסום ספר ראשי של מס רווח (מס > הגדרת > מס)

2.2.2.2 הגדרת חשבונות ספר ראשי עבור היסט של מסים דחויים בקבוצות פרסום בספר ראשי (מע"מ > של > הגדרת מס)

הערה: בהתאם להמלצות מתודולוגיות של החלת תקן חשבונאות חדש של PBU18, לחברות יש אפשרות אחת מהשנה 2020 לגבי אופן חישוב מס הרווח הנוכחי: בהתבסס על נתוני חשבונאות או בהתבסס על הצהרת מס רווח (נתוני חשבונאות מס).

בעת חישוב מס רווח נוכחי בהתבסס על נתוני חשבונאות , יש לפרסם פרסום ספר ראשי של הבדלי מס זמניים (DTA – נכס מס דחוי ו- DTL – חבות מס דחויה) בהתכתבות עם מס חשבון ספר ראשי 68.profit – זהה לקודם. במקרה זה, פרסום ספר ראשי של הפרשי מס קבועים צריך גם להיות רשום בהתכתבות עם מס חשבון ספר ראשי 68.profit.

בעת חישוב מס רווח נוכחי בהתבסס על הצהרת מס רווח (נתוני חשבונאות מס ), פרסום ספר ראשי של הבדלי מס זמניים (DTA – נכס מס דחוי ו- DTL – חבות מס דחוי) צריך להיות פורסם בהתכתבות עם חשבון ספר ראשי 99. במקרה זה, אין רישום ספר ראשי של הפרשי מס קבועים.

החברה צריכה לבחור ולרשום אותה במדיניות החשבונאות.

אם אתה מחשב מס רווח נוכחי בהתבסס על נתוני חשבונאות, ציין את חשבון הספר הראשי "68" בשדה זכאי מע"מ.

אם תחשב מס רווח נוכחי בהתבסס על נתוני הצהרה על מס רווח, ציין את חשבון הספר הראשי "99" בשדה זכאי מע"מ.

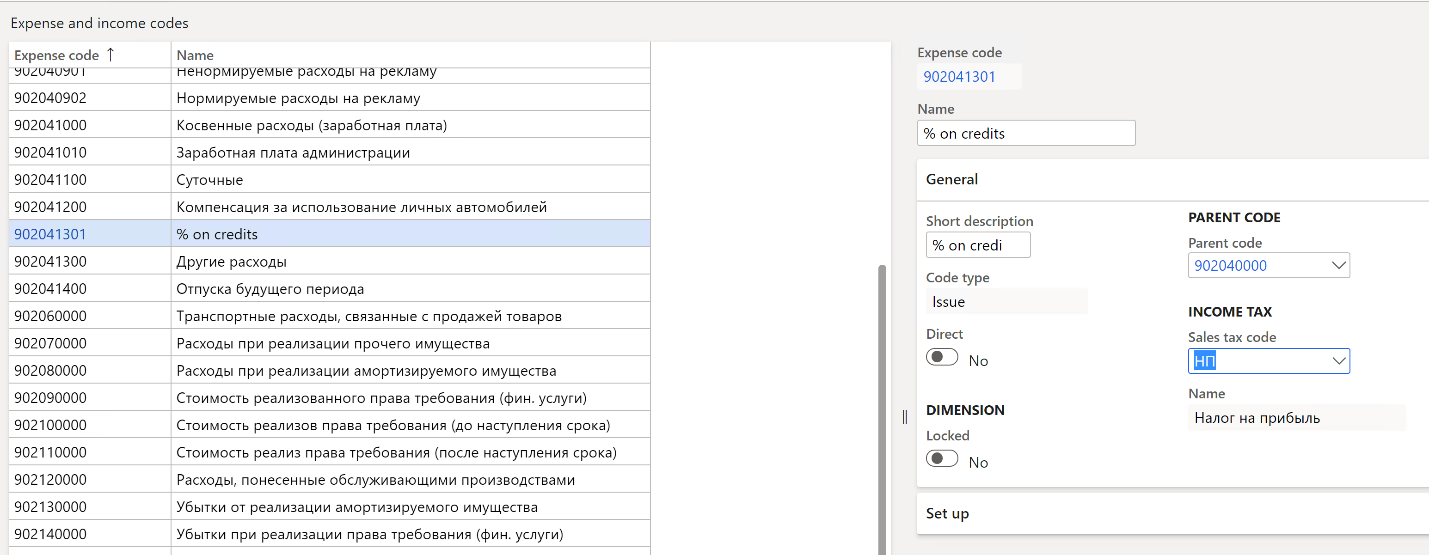

שלוש . הגדר קודי הוצאות.

עבור אל קודי הוצאות > מע" > מ בנושא > הגדרת מס. בחר את קודי ההוצאות הנמצאים בשימוש דחייה של פרסום או קודי מס קבועים. עבור קודי הוצאות אלה, ציין את קוד המע"מ עבור מס הרווח בשדה קוד מע" מ (תחילה עליך ליצור קוד מע"מ עם ערך השווה לתעריף מס רווח, עליך גם להגדיר קבוצת פרסום ספר ראשי עבור קוד מע"מ זה).

הערה. הגדרה זו משמשת לחישוב הבדלי מס זמניים שנוצרים בהתבסס על דחיות וגם לחישוב הפרשי מס קבועים.

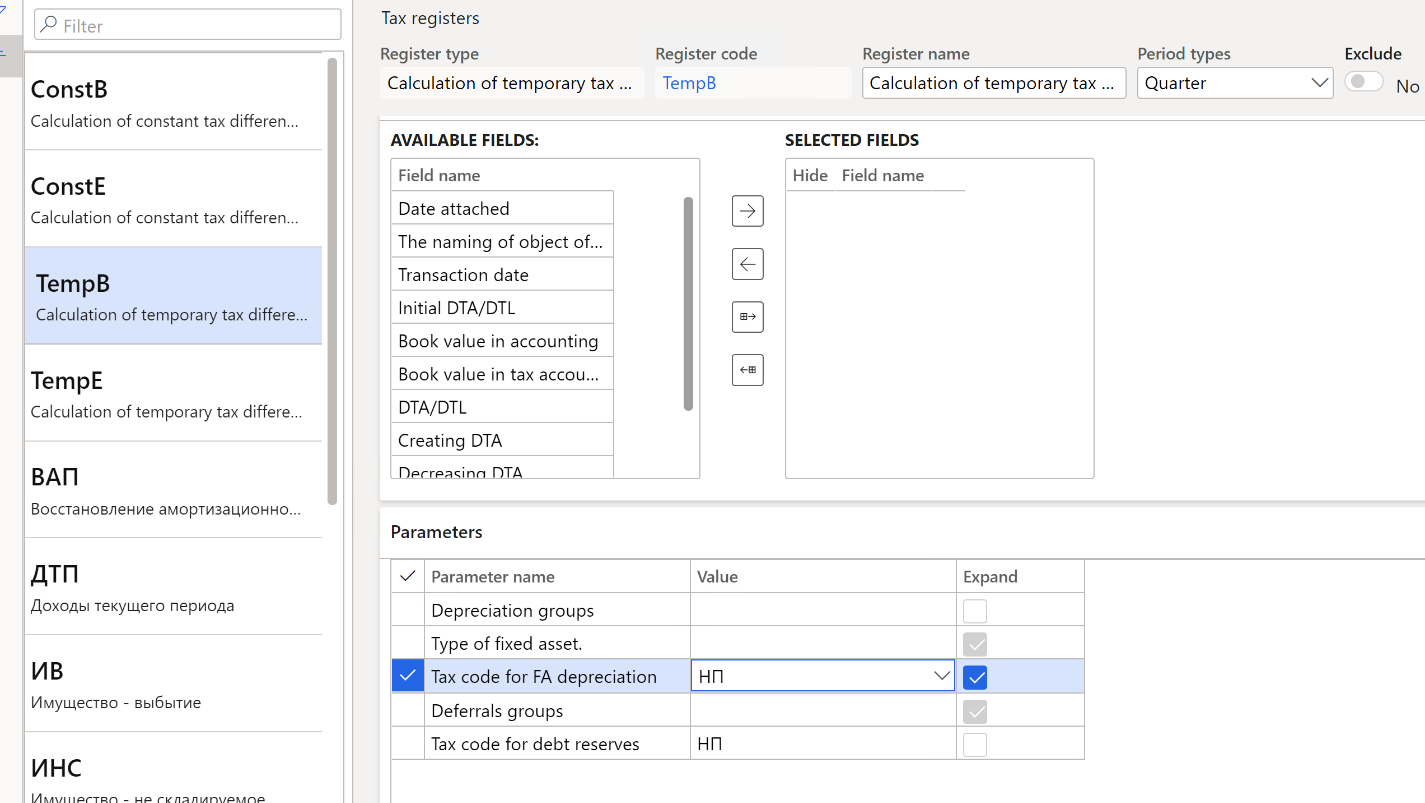

ארבע . הגדר רישום מס.

עבור אל מסים > של הגדרת > מס.>

צור רישום מס עם סוג Register השווה לחישוב של הבדלי מס זמניים לפי שיטת יתרה.

בכרטיסיה פרמטרים מהיר, בחר קוד מע"מ עבור שורות עם שם פרמטר השווה לקוד מס עבור פחת FA, קוד מס עבור רזרבות חוב.

הערה. הגדרה זו משמשת לחישוב הבדלי מס זמניים שנוצרים בהתבסס על נכסים קבועים ועל רזרבות חוב חמורות.

חמש . עבור אל כללי ספר ראשי > של שמות >יומן הגדרת יומן והגדר יומן עבור רישום ספר ראשי של הפרשי מס לפי שיטת יתרה. בחר הבדלי מס לפי שיטת יתרה בשדה סוג יומן.

חישוב אושמות מס

1.1.1.1 צור וחשב יומן של רישום מס בדרך הרגילה.

דרך העבודה עם מינוי מס חדשים דומה לעבודה עם כל מינולי המס האחרים. עבור אל יומן > מע"מ ערכי > רישום מס יומן יומן. צור יומן וחשב רישום מס.

רישום מס חדש חישוב של הבדלי מס זמניים לפי שיטת יתרה מכיל את אותה רשימת שדות כמו רישום המס הקיים חישוב של הבדלי מס זמניים והוא גם מכיל שדות חדשים ערך ספר בחשבונאות, ערך ספר בחשבונאות מס. שדות אלה מציגים את ערך היתרה של הנכס בסוף התקופה. שדות ה- DLA/DTL ההתחלתיים ו- DTA/DTL מציגים כמויות של DTA (נכס מס דחוי) / DTL (חבות מס דחויה) בתחילת התקופה ובסם בהמשך. החישוב של סכומים אלה הוא בהתאם לדרישות של שיטת היתרה.

2.2.2.2 צור רישום בספר ראשי עבור הבדלי מס

אופן יצירת רישום ספר ראשי של הבדלי מס על-ידי שיטת יתרה דומה בדרך הקיימת של יצירת פרסום ספר ראשי של הבדלי מס, אך יש להשתמש בפריט תפריט חדש.

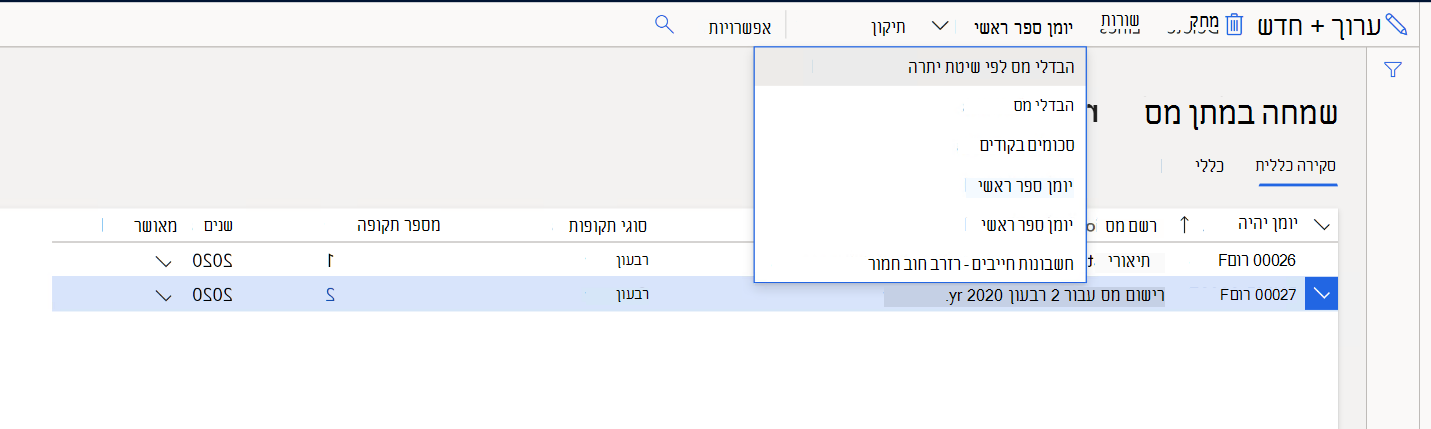

עבור אל יומן > מע"מ ערכי > רישום מס יומן יומן. בחר יומן ולחץ על הפרשי מס ביומן ספר >ראשי לפי שיטת יתרה.

שים לב לנקודות הבאות:

אם יומן רישום מס אינו מכיל רישומים ישנים של הבדלי מס, > פריט התפריט ספר ראשי של יומן הבדלי מס אינו זמין. באופן דומה, אם יומן רישום מס אינו מכיל רישומים חדשים של הבדלי מס, > פריט התפריט של יומן ספר ראשי של מס לפי שיטת יתרה אינו זמין

אם המשתמש הפיק יומן ספר ראשי עם טרנזקציות עבור הבדלי מס מסוג אחד (אופן תשלום (ישן) או יתרה (חדשה)שיטה), פריט התפריט השני הופך ללא פעיל. זה, זה בלתי אפשרי ליצור בו-זמנית פרסום ספר ראשי עבור הבדלי מס באמצעות שיטות הישן וחדש.